")

Các hình thức huy động vốn của ngân hàng thương mại gồm: tiền gửi, phát hành giấy tờ có giá, vay từ tổ chức tín dụng và phát hành cổ phiếu. Đây là những giải pháp cốt lõi giúp ngân hàng duy trì thanh khoản, mở rộng tín dụng và nâng cao năng lực tài chính trong bối cảnh thị trường cạnh tranh ngày càng khốc liệt. Cùng SlimCRM tìm hiểu chi tiết 4 hình thức này nhé!

Huy động vốn là gì?

Huy động vốn là quá trình mà một tổ chức thực hiện thu hút các nguồn tiền nhàn rỗi từ cá nhân, tổ chức, hoặc thị trường tài chính để phục vụ cho mục tiêu đầu tư, sản xuất, kinh doanh hoặc cho vay.

Trong hệ thống tài chính, nghiệp vụ huy động vốn của ngân hàng thương mại là bước khởi đầu quan trọng, tạo nền tảng cho hoạt động cấp tín dụng, đầu tư và quản lý thanh khoản. Đây là bước đi đầu tiên và quan trọng nhất trong chuỗi hoạt động tài chính của ngân hàng, quyết định đến khả năng cho vay, đầu tư và ổn định thanh khoản của hệ thống.

Các hình thức huy động vốn của ngân hàng hiện nay

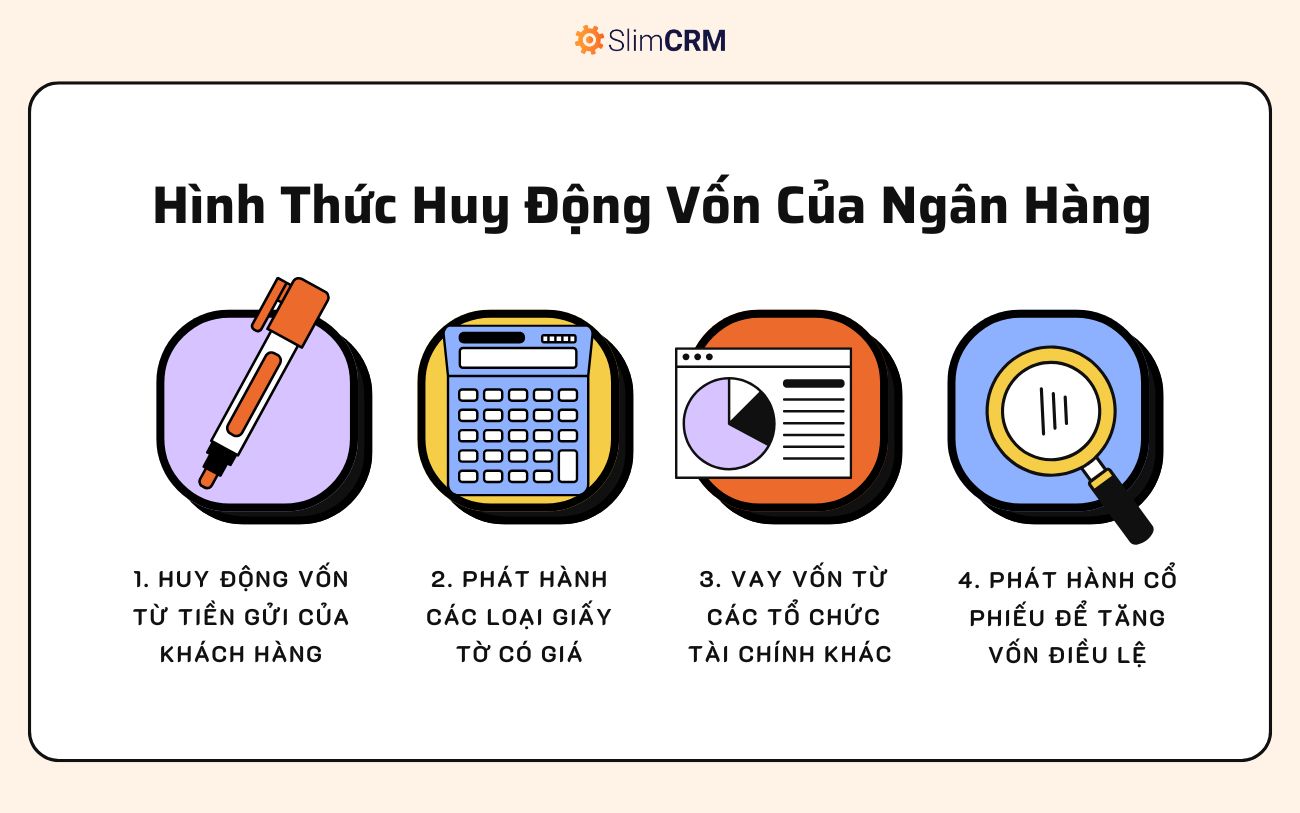

Hiện nay, các hình thức huy động vốn của ngân hàng được chia thành bốn nhóm chính: (1) Huy động vốn từ tiền gửi của khách hàng, (2) Phát hành giấy tờ có giá, (3) Vay từ các tổ chức khác, (4) Phát hành cổ phiếu để tăng vốn điều lệ. Dưới đây là phân tích chi tiết 4 hình thức này:

1. Huy động vốn từ tiền gửi của khách hàng

Đây là hình thức huy động vốn của ngân hàng thương mại phổ biến nhất hiện nay. Thông qua việc chấp nhận các khoản tiền gửi từ cá nhân hoặc tổ chức, ngân hàng có thể huy động nguồn vốn lớn từ cộng đồng mà không cần phát hành công cụ tài chính hay vay mượn từ bên ngoài. Tùy vào nhu cầu và thói quen tài chính của khách hàng, hình thức này được triển khai qua nhiều loại sản phẩm cụ thể như:

- Tiền gửi không kỳ hạn: Khách hàng có thể rút tiền bất cứ lúc nào; lãi suất rất thấp (thường từ 0,1% đến 0,3%/năm); phù hợp để ngân hàng duy trì thanh khoản nhưng không ổn định cho vay trung - dài hạn.

- Tiền gửi có kỳ hạn: Gửi trong khoảng thời gian cố định (thường từ 1 đến 36 tháng); lãi suất cao hơn có kỳ hạn; giúp ngân hàng ổn định nguồn vốn và dễ dàng lập kế hoạch tài chính.

- Tiền gửi tiết kiệm: Được thiết kế phù hợp với nhu cầu tích lũy của người dân; có thể có hoặc không có kỳ hạn; thường kèm ưu đãi như quà tặng, bảo hiểm, hoặc tích điểm đổi thưởng.

- Tiền gửi thanh toán: Gắn với tài khoản giao dịch hằng ngày của khách hàng; ít hoặc không sinh lãi nhưng mang lại nguồn vốn ổn định và duy trì sự gắn bó dài hạn giữa khách hàng và ngân hàng.

Xem thêm: 5+ Mẫu Báo Cáo Tình Hình Huy Động Vốn Và Cho Vay File Excel

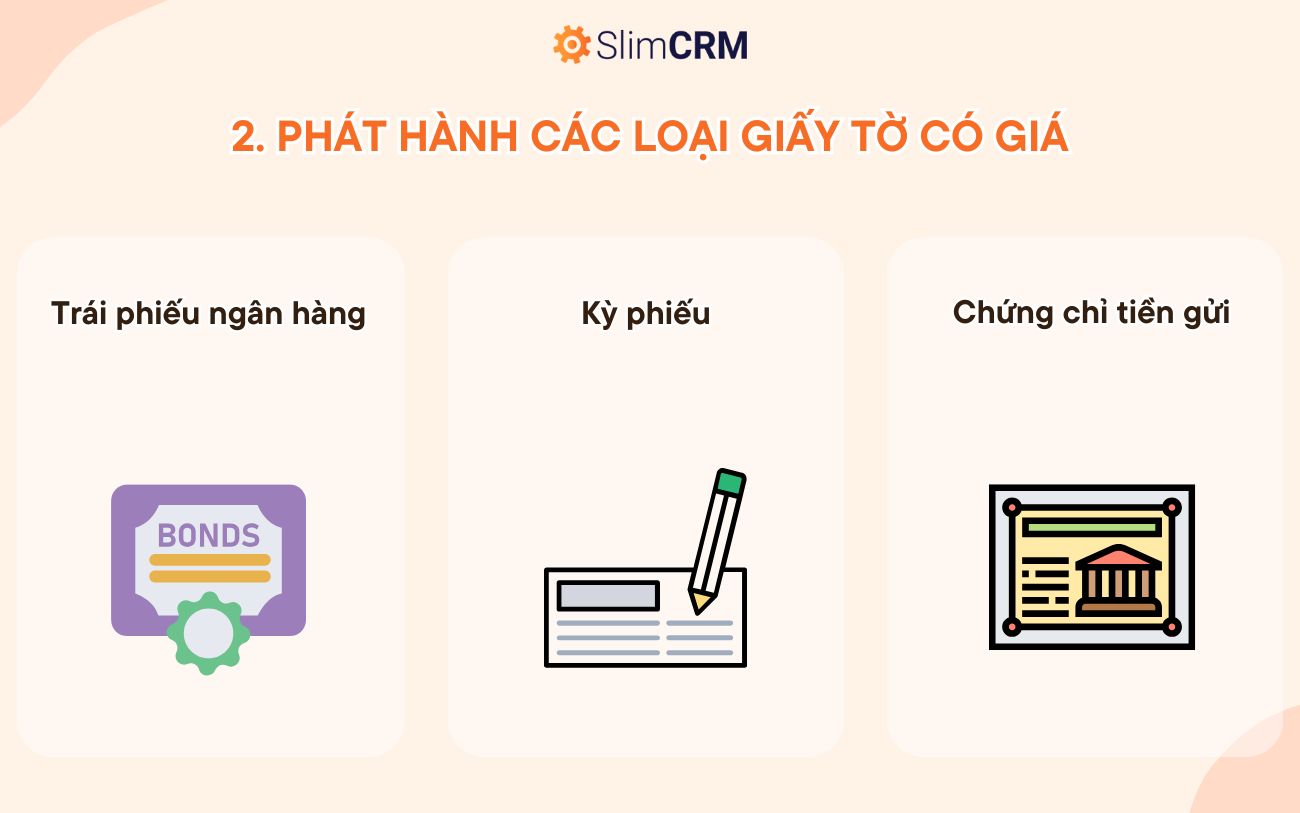

2. Phát hành các loại giấy tờ có giá

Đây là hình thức huy động vốn nâng cao, phù hợp với các mục tiêu tài chính trung và dài hạn. Ngân hàng phát hành công cụ tài chính như trái phiếu, kỳ phiếu hoặc chứng chỉ tiền gửi để thu hút vốn từ tổ chức và cá nhân. Hình thức này thường đi kèm lãi suất cố định hoặc linh hoạt, thời hạn đáo hạn rõ ràng và các điều kiện pháp lý cụ thể, đồng thời đòi hỏi ngân hàng phải có uy tín cao trên thị trường. Các loại giấy tờ phổ biến bao gồm:

- Trái phiếu ngân hàng: Phát hành trong thời hạn trung hoặc dài hạn (thường từ 2 đến 10 năm); lãi suất thường cao hơn tiền gửi; phù hợp để tài trợ dự án lớn và cơ cấu lại nguồn vốn dài hạn.

- Kỳ phiếu: Giấy tờ cam kết thanh toán trong thời gian ngắn (thường dưới 1 năm); lãi suất hấp dẫn; ít phổ biến hơn trái phiếu nhưng vẫn được dùng trong giai đoạn cần vốn gấp.

- Chứng chỉ tiền gửi: Gần giống tiền gửi có kỳ hạn nhưng có thể chuyển nhượng; thường áp dụng lãi suất cao hơn để thu hút khách hàng dài hạn; linh hoạt trong giao dịch trên thị trường thứ cấp.

3. Vay vốn từ các tổ chức tài chính khác

Đây là hình thức huy động vốn linh hoạt thường được sử dụng khi ngân hàng cần bổ sung vốn cấp tốc để duy trì thanh khoản hoặc thực hiện tái cấp vốn ngắn hạn. Tuy nhiên, hình thức này thường đi kèm chi phí biến động và các điều kiện kiểm soát rủi ro chặt chẽ. Cụ thể:

- Vay từ Ngân hàng Nhà nước: Chủ yếu nhằm hỗ trợ thanh khoản khẩn cấp; lãi suất và điều kiện vay phụ thuộc vào chính sách điều hành tiền tệ tại từng thời điểm; đi kèm yêu cầu cao về an toàn vốn và kế hoạch sử dụng vốn rõ ràng.

- Vay trên thị trường liên ngân hàng: Thực hiện giữa các ngân hàng trong và ngoài nước; lãi suất thay đổi theo ngày, phụ thuộc cung - cầu thị trường; phù hợp cho nhu cầu vốn rất ngắn hạn nhưng không ổn định lâu dài.

- Kho bạc Nhà nước: Thông qua việc mua trái phiếu chính phủ hoặc các công cụ do Kho bạc Nhà nước phát hành.

4. Phát hành cổ phiếu để tăng vốn điều lệ

Đây là hình thức huy động vốn mang tính chiến lược và dài hạn, thường được sử dụng khi ngân hàng cần mở rộng quy mô hoạt động, cải thiện tỷ lệ an toàn vốn hoặc đáp ứng các tiêu chuẩn quản lý rủi ro theo Basel II/III. So với các hình thức huy động khác, việc phát hành cổ phiếu không tạo gánh nặng chi phí lãi vay nhưng lại yêu cầu ngân hàng phải xây dựng uy tín tài chính vững vàng và minh bạch.

- Phát hành cổ phiếu ra công chúng (IPO): Thường áp dụng khi ngân hàng chưa niêm yết hoặc muốn tăng vốn thông qua thị trường chứng khoán; cần tuân thủ quy định niêm yết và có chiến lược minh bạch rõ ràng.

- Phát hành thêm cho cổ đông hiện hữu: Tăng vốn thông qua quyền mua thêm cổ phần; không ảnh hưởng nhiều đến cấu trúc sở hữu nhưng có thể dẫn đến pha loãng lợi ích nếu cổ đông không tham gia.

Qua phần này, có thể thấy rằng các hình thức huy động vốn của ngân hàng thương mại rất đa dạng, mỗi loại có ưu - nhược điểm riêng. Lựa chọn hình thức phù hợp không chỉ phụ thuộc vào mục tiêu tài chính mà còn gắn liền với điều kiện thị trường và định hướng phát triển của từng ngân hàng.

So sánh chi phí và hiệu quả giữa các hình thức huy động vốn

Về chi phí huy động

Trong các hình thức huy động vốn của ngân hàng thương mại, tiền gửi từ khách hàng là nguồn vốn có chi phí thấp nhất, với lãi suất không kỳ hạn chỉ khoảng 0,1-0,3%/năm và có kỳ hạn từ 3,5–7%/năm. Đây là hình thức phổ biến, an toàn và dễ tiếp cận, nhưng đòi hỏi ngân hàng phải duy trì trải nghiệm khách hàng tốt để giữ chân nguồn vốn này.

Ngược lại, giấy tờ có giá như trái phiếu hay chứng chỉ tiền gửi thường có chi phí cao hơn (9-10%/năm, thậm chí hơn), phù hợp cho nhu cầu vốn dài hạn và các dự án lớn, dù ngân hàng phải chấp nhận rủi ro tài chính cao hơn. Chẳng hạn, trong năm 2023, Sacombank đã phát hành trái phiếu với chi phí bình quân lên tới 18,9%/năm để huy động 5.000 tỷ đồng phục vụ hoạt động tài trợ doanh nghiệp.

Vay vốn từ tổ chức tín dụng khác hoặc Ngân hàng Nhà nước có chi phí linh hoạt, phụ thuộc vào điều kiện thị trường. Hình thức này phù hợp cho nhu cầu ngắn hạn nhưng không bền vững trong chiến lược dài hạn.

Trong khi đó, phát hành cổ phiếu không phát sinh chi phí lãi vay nhưng lại làm pha loãng quyền sở hữu cổ đông, đòi hỏi quy trình pháp lý phức tạp và minh bạch tài chính cao.

Về rủi ro và tính linh hoạt

Mỗi hình thức huy động vốn đi kèm một mức độ rủi ro và tính linh hoạt khác nhau. Tiền gửi khách hàng có ưu điểm lớn về thanh khoản nhưng dễ biến động trong giai đoạn khủng hoảng, có thể gây áp lực lên dòng tiền ngắn hạn. Trong khi đó, các giấy tờ có giá như trái phiếu hoặc chứng chỉ tiền gửi giúp ngân hàng kiểm soát tốt hơn thời gian đáo hạn, từ đó chủ động hơn trong kế hoạch sử dụng vốn.

Ngược lại, vốn cổ phần tuy ổn định và có thể sử dụng lâu dài nhưng lại không dễ huy động thường xuyên, do chịu ảnh hưởng lớn từ biến động của thị trường chứng khoán và tâm lý nhà đầu tư.

Chiến lược huy động vốn hiệu quả cho ngân hàng thương mại

Tối ưu hóa sản phẩm tiết kiệm và tiền gửi

Các ngân hàng thương mại cần tối ưu hóa sản phẩm tiết kiệm và tiền gửi bằng cách đa dạng hóa kỳ hạn, lãi suất và thiết kế linh hoạt theo từng nhóm khách hàng. Những gói tiết kiệm theo mục tiêu như hưu trí, học phí hay tiết kiệm linh hoạt không chỉ đáp ứng nhu cầu tài chính cá nhân mà còn tạo điều kiện để khách hàng vừa linh hoạt rút vốn, vừa tối ưu lãi suất. Bên cạnh đó, việc tích hợp thêm các sản phẩm như bảo hiểm hoặc đầu tư dài hạn sẽ tăng giá trị trọn đời của khách hàng và củng cố mối quan hệ lâu dài với ngân hàng.

Ứng dụng công nghệ và truyền thông tài chính

Công nghệ số đóng vai trò cốt lõi trong việc cá nhân hóa trải nghiệm huy động vốn. Thông qua mobile banking, chatbot, và các thông báo lãi suất thời gian thực, ngân hàng có thể tiếp cận khách hàng chính xác và nhanh chóng. Các chiến dịch marketing sử dụng big data và AI giúp tối ưu hiệu quả bằng cách nhắm đúng đối tượng, trong đó việc gửi thông báo đẩy đúng thời điểm với nội dung hấp dẫn là một chiến thuật kích hoạt hành vi hiệu quả.

Tại đây, phần mềm quản lý khách hàng SlimCRM có thể hỗ trợ ngân hàng quản lý chiến dịch chăm sóc khách hàng, phân loại tập khách hàng theo hành vi và lịch sử tương tác để tăng hiệu quả huy động vốn.

Đa dạng hóa nguồn vốn huy động

Chiến lược huy động vốn hiện đại cần mở rộng đối tượng mục tiêu từ cá nhân sang tổ chức, doanh nghiệp, và định chế tài chính. Phát hành trái phiếu riêng lẻ, xây dựng sản phẩm dành riêng cho công ty bảo hiểm hay quỹ đầu tư là các bước đi chiến lược để thu hút dòng vốn chuyên nghiệp. Bên cạnh đó, việc phát triển mô hình ngân hàng mở (open banking) thông qua API cho phép kết nối với hệ sinh thái fintech, giúp tiếp cận nhóm khách hàng mới – đặc biệt là những người chưa từng sử dụng dịch vụ ngân hàng truyền thống.

Theo dõi chỉ số tài chính và điều chỉnh chiến lược linh hoạt

Chiến lược huy động vốn không thể áp dụng một cách cứng nhắc. Ngân hàng cần thường xuyên theo dõi các chỉ số như chi phí vốn (cost of funds), tỷ lệ CASA (Current Account Savings Account), và thời hạn bình quân danh mục vốn để đưa ra quyết định kịp thời. Những chỉ số này giúp đánh giá mức độ hiệu quả trong từng chiến dịch huy động, đồng thời là cơ sở để điều chỉnh danh mục sản phẩm hoặc cách tiếp cận thị trường cho phù hợp với mục tiêu và bối cảnh từng thời điểm.

Các công cụ phân tích số liệu trên nền tảng như SlimCRM có thể hỗ trợ nhà quản lý tài chính theo dõi KPI, lập kế hoạch dòng tiền và tự động cảnh báo khi chỉ số huy động xuống thấp.

Kết luận

Tổng kết lại, các hình thức huy động vốn của ngân hàng thương mại như tiền gửi, giấy tờ có giá, vay bên ngoài và phát hành cổ phiếu đều đóng vai trò thiết yếu trong đảm bảo thanh khoản và phát triển bền vững. Để tối ưu hiệu quả, ngân hàng cần kết hợp chiến lược phù hợp với công nghệ quản trị hiện đại. SlimCRM chính là công cụ hỗ trợ mạnh mẽ trong việc quản lý khách hàng và theo dõi hiệu quả huy động vốn theo thời gian thực.