Trong hoạt động kinh doanh, tài sản là yếu tố then chốt để tạo ra doanh thu và lợi nhuận. Tuy nhiên, tài sản không thể tồn tại mãi mãi mà sẽ dần hao mòn theo thời gian. Do đó, khấu hao đóng vai trò quan trọng trong việc phản ánh giá trị của tài sản theo thời gian, đảm bảo tính chính xác của báo cáo tài chính và là cơ hội giúp doanh nghiệp tiết kiệm thuế thu nhập doanh nghiệp.

Để hiểu rõ hơn về khấu hao, hãy cùng SlimCRM khám phá qua bài viết sau bạn nhé!

Khấu hao là gì?

Khấu hao (Depreciation) là một phương pháp hạch toán kế toán được sử dụng để phân bổ chi phí của một tài sản hữu hình (tangible asset) trong suốt tuổi thọ hữu ích của nó.

Khấu hao thể hiện mức độ giá trị của tài sản đã được sử dụng hết trong một khoảng thời gian nhất định. Các công ty khấu hao tài sản vì mục đích thuế và kế toán, đồng thời có thể lựa chọn áp dụng một trong số các phương pháp khấu hao khác nhau.

Tổng quan về khấu hao tài sản cố định

Các tài sản cố định như máy móc và thiết bị thường có giá trị lớn. Thay vì ghi nhận toàn bộ chi phí của tài sản vào năm đầu tiên, công ty có thể sử dụng khấu hao để phân bổ chi phí theo thời gian và khớp nối chi phí khấu hao (Depreciation Expense) với doanh thu liên quan trong cùng kỳ báo cáo. Điều này cho phép công ty ghi nhận khấu trừ giá trị của tài sản trong một khoảng thời gian, cụ thể là tuổi thọ hữu ích của nó.

Các công ty thực hiện khấu hao thường xuyên để có thể chuyển chi phí tài sản từ bảng cân đối kế toán sang báo cáo kết quả hoạt động kinh doanh. Khi một công ty mua tài sản, họ ghi nhận giao dịch này bằng cách ghi nợ để tăng tài khoản tài sản trên bảng cân đối kế toán và ghi có để giảm tiền mặt (hoặc tăng khoản phải trả), cũng nằm trên bảng cân đối kế toán. Cả hai bút toán nhật ký này đều không ảnh hưởng đến báo cáo thu nhập, nơi ghi nhận doanh thu và chi phí.

Vào cuối kỳ kế toán, kế toán viên trích khấu hao cho tất cả các tài sản được vốn hóa (capitalized assets) chưa khấu hao hoàn toàn. Bút toán nhật ký gồm:

- Nợ: Khấu hao (ghi vào báo cáo KQHĐKD)

- Có: Khấu hao lũy kế (được ghi nhận trên bảng cân đối kế toán)

Khấu hao trong Kế toán

Theo thuật ngữ kế toán, khấu hao được coi là một khoản phí không dùng tiền mặt (non-cash charge) vì nó không đại diện cho dòng tiền ra thực tế. Toàn bộ chi phí mua tài sản có thể được thanh toán ban đầu khi mua tài sản, nhưng chi phí này được ghi nhận theo từng phần nhỏ vì mục đích báo cáo tài chính. Lý do là tài sản mang lại lợi ích cho công ty trong một khoảng thời gian dài. Tuy nhiên, chi phí khấu hao vẫn làm giảm thu nhập của công ty, điều này có lợi cho việc tính thuế.

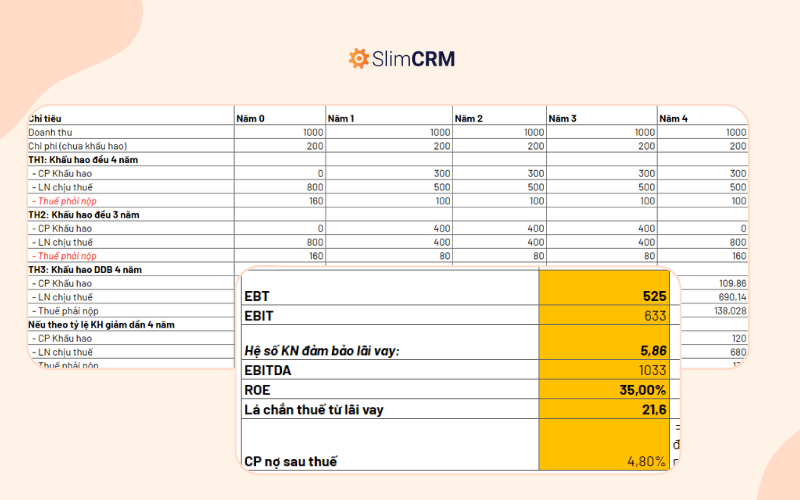

Tải ngay: Mẫu excel phân tích khả năng tiết kiệm thuế từ khấu hao tại đây!

Nguyên tắc phối hợp theo nguyên tắc kế toán được chấp nhận thông thường (GAAP) là một khái niệm về kế toán lũy kế quy định rằng: chi phí phải được khớp nối với cùng kỳ mà doanh thu liên quan được tạo ra. Khấu hao giúp gắn kết chi phí của một tài sản với lợi ích sử dụng nó theo thời gian. Nói cách khác, chi phí gia tăng liên quan đến việc sử dụng hết tài sản cũng được ghi nhận cho tài sản được sử dụng mỗi năm và tạo ra doanh thu.

Tổng số tiền được khấu hao mỗi năm, được thể hiện dưới dạng tỷ lệ phần trăm, được gọi là tỷ lệ khấu hao (depreciation rate). Ví dụ, nếu một công ty có tổng khấu hao là 100.000 đô la trong suốt tuổi thọ dự kiến của tài sản và khấu hao hàng năm là 15.000 đô la, thì tỷ lệ khấu hao sẽ là 15% mỗi năm.

Các phương pháp tính khấu hao và ví dụ

Dưới đây là một số phương pháp khấu hao phổ biến cùng các ví dụ minh họa cách tính toán:

Khấu hao đường thẳng (Straight-Line)

Phương pháp đường thẳng (khấu hao tuyến tính) là phương pháp khấu hao đơn giản nhất. Theo phương pháp này, chi phí khấu hao được ghi nhận đều đặn theo từng năm trong suốt tuổi thọ hữu ích của tài sản cho đến khi tài sản được khấu hao xuống giá trị còn lại.

Ví dụ:

Giả sử một công ty mua một máy móc với giá $5.000. Công ty ước tính tuổi thọ hữu ích của máy móc là 5 năm và giá trị còn lại là $1.000. Dựa trên các giả định này, giá trị khấu hao được tính là $4.000 ($5.000 giá trị ban đầu - $1.000 giá trị còn lại).

Khấu hao hàng năm theo phương pháp đường thẳng được tính bằng cách chia giá trị khấu hao cho tổng số năm sử dụng. Trong trường hợp này, khấu hao hàng năm là $800 ($4.000 / 5 năm). Tỷ lệ khấu hao hàng năm theo phương pháp đường thẳng là 20% ($800 / $4.000).

Ưu điểm:

- Đơn giản và dễ hiểu.

- Dễ dàng áp dụng cho tất cả các loại tài sản cố định.

- Cung cấp chi phí khấu hao ổn định và dễ dự đoán trong suốt tuổi thọ hữu ích của tài sản.

Nhược điểm:

- Không phản ánh chính xác mô hình hao mòn của một số tài sản.

- Hầu hết tài sản có xu hướng hao mòn nhanh hơn trong những năm đầu sử dụng.

Phương pháp khấu hao theo số dư giảm dần

Khấu hao theo số dư giảm dần là phương pháp tính khấu hao nhanh hơn trong những năm đầu sử dụng tài sản, sau đó giảm dần theo thời gian. Tỷ lệ khấu hao được áp dụng trên giá trị còn lại (book value) của tài sản tại thời điểm tính toán, thay vì giá trị ban đầu của tài sản.

Công thức: Khấu hao giảm dần theo số dư = Giá trị còn lại của tài sản x (1 / Tuổi thọ hữu ích)

Ví dụ:

Giả sử chúng ta tiếp tục sử dụng ví dụ về chiếc máy móc có giá trị $5.000, tuổi thọ hữu ích 5 năm và giá trị còn lại $1.000 như ở phương pháp đường thẳng.

Năm 1: Khấu hao = $5.000 (giá trị ban đầu) x (1 / 5 năm) = $1.000

Năm 2:

- Giá trị còn lại = $5.000 - $1.000 (khấu hao năm 1) = $4.000

- Khấu hao = $4.000 (giá trị còn lại năm 2) x (1 / 5 năm) = $800

Năm 3:

- Giá trị còn lại = $4.000 - $800 (khấu hao năm 2) = $3.200

- Khấu hao = $3.200 (giá trị còn lại năm 3) * (1 / 5 năm) = $640

Như bạn có thể thấy, chi phí khấu hao theo phương pháp giảm dần theo số dư cao hơn trong những năm đầu so với phương pháp đường thẳng và giảm dần theo thời gian.

Ưu điểm:

- Phản ánh thực tế hơn về mô hình hao mòn của một số tài sản có giá trị giảm nhanh hơn trong những năm đầu sử dụng.

- Giúp doanh nghiệp tiết kiệm thuế thu nhập doanh nghiệp trong những năm đầu sử dụng tài sản do chi phí khấu hao cao hơn.

Nhược điểm:

- Có thể dẫn đến việc khấu hao toàn bộ tài sản trước khi kết thúc tuổi thọ hữu ích.

- Yêu cầu tính toán phức tạp hơn so với phương pháp đường thẳng.

Phương pháp khấu hao theo số dư gấp đôi (DDB - Double-Declining Balance Method)

Phương pháp giảm dần theo số dư gấp đôi (DDB) là một phương pháp khấu hao siêu tăng tốc. Đây là phiên bản đẩy nhanh hơn của phương pháp giảm dần theo số dư, tính khấu hao nhanh hơn đáng kể trong những năm đầu sử dụng tài sản.

Công thức:

Khấu hao giảm dần theo số dư gấp đôi = Giá trị còn lại của tài sản * (2 / Tuổi thọ hữu ích)

Ví dụ:

Chúng ta tiếp tục sử dụng ví dụ về chiếc máy móc có giá trị $5.000, tuổi thọ hữu ích 5 năm và giá trị còn lại $1.000 như trước.

Năm 1: Khấu hao = $5.000 (giá trị ban đầu) * (2 / 5 năm) = $2.000

Năm 2:

- Giá trị còn lại = $5.000 - $2.000 (khấu hao năm 1) = $3.000

- Khấu hao = $3.000 (giá trị còn lại năm 2) * (2 / 5 năm) = $1.200

Năm 3:

- Giá trị còn lại = $3.000 - $1.200 (khấu hao năm 2) = $1.800

- Khấu hao = $1.800 (giá trị còn lại năm 3) * (2 / 5 năm) = $720

Như bạn có thể thấy, chi phí khấu hao theo phương pháp DDB giảm nhanh hơn đáng kể so với phương pháp giảm dần theo số dư thông thường.

Ưu điểm:

- Phản ánh mô hình hao mòn của một số tài sản giảm giá trị rất nhanh trong những năm đầu sử dụng.

- Giúp doanh nghiệp tiết kiệm thuế thu nhập doanh nghiệp nhiều hơn trong những năm đầu sử dụng tài sản do chi phí khấu hao cao hơn.

Nhược điểm:

- Có thể dẫn đến việc khấu hao toàn bộ tài sản trước khi kết thúc tuổi thọ hữu ích, thậm chí có thể vượt quá giá trị còn lại của tài sản.

- Yêu cầu tính toán phức tạp hơn so với các phương pháp khác.

- Ít được chấp nhận về mặt thuế ở một số quốc gia.

Phương pháp khấu hao nhanh theo tổng số năm

Phương pháp theo tổng số năm (SYD) là một phương pháp khấu hao nhanh khác.

Cách tính:

- Cộng tất cả các chữ số của tuổi thọ hữu ích dự kiến của tài sản.

- Lấy tỷ lệ của (năm sử dụng / tổng các chữ số của tuổi thọ hữu ích) nhân với giá trị khấu hao được tính (giá trị mua - giá trị còn lại) để tính khấu hao cho từng năm.

Ví dụ:

Chúng ta tiếp tục sử dụng ví dụ về chiếc máy móc có giá trị $5.000, tuổi thọ hữu ích 5 năm và giá trị còn lại $1.000 như trước. Tổng các chữ số của tuổi thọ hữu ích là 1 + 2 + 3 + 4 + 5 = 15. Giá trị khấu hao được tính là $4.000 (giá trị mua) - $1.000 (giá trị còn lại) = $4.000.

- Năm 1: Khấu hao = $4.000 * (5 / 15) = $1.333

- Năm 2: Khấu hao = $4.000 * (4 / 15) = $1.067

- Năm 3: Khấu hao = $4.000 * (3 / 15) = $800

- Năm 4: Khấu hao = $4.000 * (2 / 15) = $533

- Năm 5: Khấu hao = $4.000 * (1 / 15) = $267

Như bạn có thể thấy, phương pháp SYD cho phép khấu hao nhiều hơn trong những năm đầu so với phương pháp đường thẳng và giảm dần theo thời gian. Tuy nhiên, phương pháp SYD phức tạp hơn trong tính toán so với các phương pháp khác.

Ưu điểm:

- Phản ánh tương đối chính xác mô hình hao mòn của một số tài sản.

- Giúp doanh nghiệp tiết kiệm thuế thu nhập doanh nghiệp trong những năm đầu sử dụng tài sản do chi phí khấu hao cao hơn.

Nhược điểm:

- Phương pháp tính toán phức tạp.

- Ít được sử dụng rộng rãi bằng các phương pháp khác.

Tải ngay mẫu excel phân tích cơ hội tiết kiệm thuế từ khấu hao tại đây!

Phân biệt Depreciation và Amortization

Khấu hao (Depreciation) và khấu trừ (Amortization) là hai khái niệm quan trọng trong kế toán, nhưng có sự khác biệt rõ ràng về cách thức áp dụng và đối tượng áp dụng.

FAQs

Tại sao Tài sản bị Khấu hao theo Thời gian?

Tài sản mới thường có giá trị cao hơn tài sản cũ vì một số lý do. Khấu hao đo lường sự mất giá trị của tài sản theo thời gian. Sự mất giá trị này có thể đến trực tiếp từ việc sử dụng liên tục dẫn đến hao mòn (wear and tear), hoặc gián tiếp từ việc ra đời các sản phẩm mới và các yếu tố như lạm phát. Việc khấu hao theo từng phần mỗi năm, thay vì khấu hao toàn bộ giá trị ngay lập tức, cho phép doanh nghiệp báo cáo lợi nhuận ròng (net income) cao hơn trong năm mua tài sản so với trường hợp khấu hao toàn bộ.

Salvage value là gì?

Giá trị còn lại (salvage value) là ước tính giá trị mà tài sản có thể thu được khi thanh lý sau khi kết thúc tuổi thọ hữu ích

Doanh nghiệp Xác định Giá trị còn lại (Salvage Value) như thế nào?

Doanh nghiệp có thể xác định giá trị còn lại dựa vào một số phương pháp:

- Lịch sử của các tài sản tương tự: Xem xét các tài sản cùng loại đã được thanh lý trước đó để ước tính giá trị thu hồi.

- Giám định chuyên nghiệp: Thuê chuyên gia thẩm định giá để có được ước tính khách quan về giá trị còn lại của tài sản.

- Ước tính theo tỷ lệ phần trăm: Dựa trên kinh nghiệm hoặc nghiên cứu thị trường, doanh nghiệp có thể ước tính giá trị còn lại bằng một tỷ lệ phần trăm nhất định của giá trị ban đầu của tài sản.

Tỷ lệ khấu hao là gì?

Tỷ lệ khấu hao là tỷ lệ phần trăm hàng năm mà giá trị của tài sản được phân bổ và ghi nhận là chi phí trong suốt thời gian sử dụng của tài sản đó. Tỷ lệ này giúp xác định mức chi phí khấu hao mỗi năm dựa trên giá trị ban đầu và thời gian hữu ích của tài sản.

Khấu hao ký hiệu là gì?

Khấu hao thường được ký hiệu là D (Depreciation) trong các báo cáo tài chính và các công thức liên quan.

Khấu hao lũy kế là gì?

Khấu hao lũy kế (Accumulated Depreciation) là tổng số khấu hao đã được ghi nhận từ khi tài sản bắt đầu sử dụng đến thời điểm hiện tại. Đây là một khoản mục trên bảng cân đối kế toán, thể hiện tổng chi phí khấu hao đã phân bổ cho tài sản đó qua các năm.

Hiểu rõ về khấu hao, phân loại và cách thức tính toán là nền tảng để doanh nghiệp quản lý tài sản hiệu quả, tối ưu hóa chi phí và gia tăng lợi nhuận. Việc áp dụng các phương pháp khấu hao phù hợp và tuân thủ đúng quy định của pháp luật sẽ giúp doanh nghiệp tiết kiệm thuế thu nhập doanh nghiệp một cách hợp lý và minh bạch.

Hy vọng bài viết đã mang đến cho bạn kiến thức toàn diện về khấu hao, giúp bạn hiểu rõ hơn về vai trò và tầm quan trọng của khấu hao trong tài chính doanh nghiệp. Đừng quên theo dõi SlimCRM để cập nhật những thông tin mới nhất về quản trị doanh nghiệp bạn nhé!