Bạn có bao giờ thắc mắc giá trị sản phẩm thực sự bao nhiêu? Chi phí nào ẩn sau mỗi món hàng được bán ra? COGS - giá vốn hàng bán chính là câu trả lời.

Bài viết này sẽ cung cấp cho bạn kiến thức toàn diện về COGS, bao gồm định nghĩa, phương pháp tính, cách tính và mẫu Excel tính toán tự động, giúp bạn dễ dàng áp dụng vào thực tế. Bắt đầu ngay nhé!

COGS là gì?

COGS - viết tắt của Cost Of Goods Sold, nghĩa là giá vốn hàng bán, là chi phí trực tiếp để sản xuất ra hàng hóa mà công ty đã bán. Số tiền này bao gồm chi phí nguyên vật liệu và nhân công trực tiếp liên quan đến việc tạo ra hàng hóa. Giá vốn hàng bán không bao gồm các chi phí gián tiếp, chẳng hạn như chi phí phân phối và chi phí đội ngũ bán hàng.

Một cách gọi khác của Cost Of Goods Sold là Cost of sales.

Tại sao COGS quan trọng?

Giá vốn hàng bán (COGS) là một chỉ số quan trọng trên báo cáo tài chính vì nó được trừ đi khỏi doanh thu của công ty để xác định Lợi nhuận Gộp. Lợi nhuận Gộp là thước đo lợi nhuận đánh giá mức độ hiệu quả của công ty trong việc quản lý nhân công và vật tư trong quá trình sản xuất.

Bởi vì COGS là một chi phí kinh doanh, nó được ghi nhận là chi phí trên báo cáo kết quả hoạt động kinh doanh. Việc biết giá vốn hàng bán giúp các nhà phân tích, nhà đầu tư và quản lý ước tính lợi nhuận ròng của công ty. Nếu COGS tăng, lợi nhuận ròng sẽ giảm. Mặc dù điều này có lợi cho việc nộp thuế thu nhập doanh nghiệp, nhưng lợi nhuận dành cho cổ đông sẽ ít hơn. Do đó, các doanh nghiệp luôn cố gắng giữ COGS ở mức thấp để lợi nhuận ròng cao hơn.

Các thành phần của COGS

Giá vốn hàng bán (COGS) là tổng chi phí để mua hoặc sản xuất các sản phẩm mà một công ty đã bán trong một khoảng thời gian nhất định. Điều này có nghĩa là chỉ tính đến những chi phí liên quan trực tiếp đến việc sản xuất sản phẩm, bao gồm:

- Chi phí nhân công: Tiền lương trả cho công nhân trực tiếp tham gia sản xuất.

- Chi phí vật liệu: Giá mua nguyên vật liệu cần thiết để tạo ra sản phẩm.

- Chi phí sản xuất chung: Các chi phí gián tiếp liên quan đến sản xuất nhưng không thể tính trực tiếp vào từng sản phẩm, chẳng hạn như tiền điện, nước, khấu hao nhà xưởng,...

Ví dụ: Đối với một nhà sản xuất ô tô, COGS sẽ bao gồm:

- Chi phí nguyên vật liệu cho các bộ phận lắp ráp xe.

- Chi phí nhân công lắp ráp xe.

- Tuy nhiên, chi phí vận chuyển xe đến đại lý và chi phí nhân viên bán hàng sẽ không được tính vào COGS.

Lưu ý:

COGS chỉ tính đến chi phí trực tiếp cho sản phẩm đã được khách hàng mua trong kỳ. Những chi phí, dù trực tiếp hay gián tiếp, liên quan đến sản phẩm tồn kho sẽ không được tính vào COGS năm nay.

Nói cách khác, COGS chỉ tính đến chi phí sản xuất hàng hóa hoặc dịch vụ đã được khách hàng mua trong kỳ. Theo nguyên tắc chung, để biết một khoản chi phí có thuộc COGS hay không, hãy tự hỏi: "Liệu khoản chi phí này có phát sinh ngay cả khi không bán được mặt hàng nào không?”

COGS tính như thế nào?

Công thức tính COGS:

COGS = Tồn kho đầu kỳ + Hàng hóa trong kỳ - Tồn kho cuối kỳ

Trong đó:

- Hàng tồn đầu kỳ: Là hàng hóa còn tồn kho từ kỳ trước (cuối kỳ của năm trước).

- Hàng hóa trong kỳ: Là tất cả hàng hóa được mua vào/sản xuất trong kỳ hiện tại để phục vụ bán hàng.

- Hàng tồn cuối kỳ: Là hàng hóa còn tồn kho tại thời điểm kết thúc kỳ hiện tại (cuối kỳ của năm nay).

Giải thích công thức:

- Hàng hóa được bán ra sẽ được thể hiện trong BCKQHĐKD dưới dạng tài khoản Giá vốn hàng bán.

- Hàng tồn đầu kỳ của năm hiện tại chính là hàng hóa còn sót lại từ năm trước, tức là hàng hóa chưa được bán hết trong năm trước.

- Bất kỳ sản phẩm nào được sản xuất hoặc mua thêm trong kỳ bởi doanh nghiệp sản xuất hoặc bán lẻ sẽ được cộng dồn vào hàng tồn đầu kỳ.

- Vào cuối kỳ, các sản phẩm chưa bán được sẽ được trừ đi khỏi tổng của hàng tồn đầu kỳ và hàng mua thêm trong kỳ. Con số cuối cùng thu được từ phép tính chính là Giá vốn hàng bán của năm đó.

Liên kết với Bảng Cân Đối Kế Toán:

- Bảng Cân Đối Kế Toán có một khoản mục là Tài sản lưu động. Trong nhóm tài khoản này có một khoản mục con gọi là Hàng tồn kho.

- Bảng Cân Đối Kế Toán chỉ phản ánh tình hình tài chính của công ty tại thời điểm cuối kỳ kế toán. Do đó, giá trị hàng tồn kho được ghi nhận trong tài sản lưu động chính là Hàng tồn cuối kỳ.

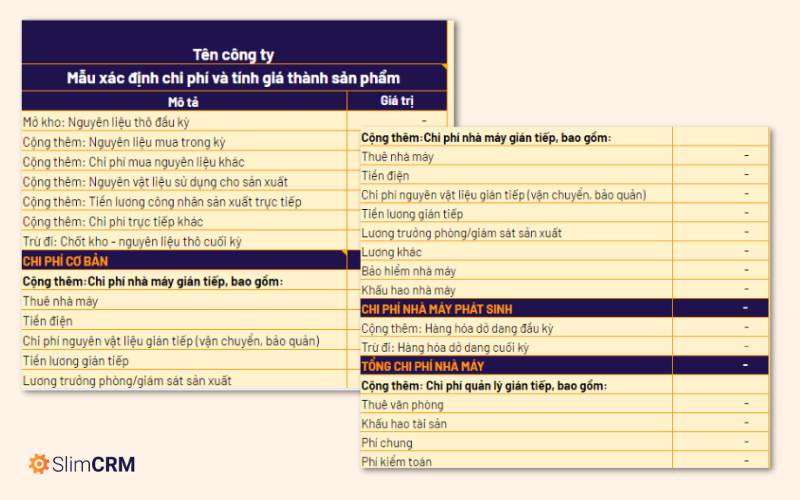

Tải mẫu excel tính giá vốn hàng bán và giá thành sản phẩm tại đây!

Các phương pháp tính COGS

Giá trị của COGS phụ thuộc vào phương pháp tính giá vốn hàng tồn kho mà công ty áp dụng. Các phương pháp phổ biến nhất là:

FIFO (First-In, First-Out) - nhập trước xuất trước

Hàng nhập kho (sản xuất) sớm nhất sẽ được bán đầu tiên. Do giá cả thường tăng theo thời gian, công ty dùng FIFO sẽ bán hàng giá rẻ nhất trước, dẫn đến COGS thấp hơn so với LIFO. Lợi nhuận ròng theo FIFO vì thế cũng có xu hướng tăng theo thời gian.

Ví dụ: Doanh nghiệp X bán áo thun với giá 100.000 đồng/chiếc.

Số lượng áo thun:

- Tồn kho đầu kỳ: 100 chiếc (giá mua 80.000 đồng/chiếc)

- Mua thêm trong kỳ: 200 chiếc (giá mua 90.000 đồng/chiếc)

- Bán trong kỳ: 250 chiếc

Theo phương pháp FIFO, Hàng bán: 100 chiếc (giá mua 80.000 đồng/chiếc) + 150 chiếc (giá mua 90.000 đồng/chiếc)

=> COGS: 100 chiếc x 80.000 + 150 chiếc x 90.000 = 22.500.000 đồng

LIFO (Last-In, First-Out) - nhập sau xuất trước

Hàng nhập kho (sản xuất) gần đây nhất sẽ được bán đầu tiên. Trong giai đoạn giá tăng, hàng có giá cao hơn được bán trước, dẫn đến COGS cao hơn. Lợi nhuận ròng theo LIFO có xu hướng giảm theo thời gian.

Ví dụ: (tiếp tục với doanh nghiệp X ở trên), theo phương pháp LIFO:

- Hàng bán: 200 chiếc (giá mua 90.000 đồng/chiếc) + 50 chiếc (giá mua 80.000 đồng/chiếc)

- COGS: 200 x 90.000 + 50 x 80.000 = 23.500.000 đồng

Bình quân gia quyền

Giá trung bình của tất cả hàng trong kho, bất kể ngày mua, được dùng để tính giá vốn hàng bán. Phương pháp này giúp COGS tránh bị ảnh hưởng quá nhiều bởi giá trị bất thường của một lần nhập kho.

Ví dụ với doanh nghiệp X ở trên, theo phương pháp bình quân gia quyền:

- Giá trung bình: (100 chiếc x 80.000 + 200 chiếc x 90.000) / 300 chiếc = 86.667 đồng/chiếc

- COGS: 250 x 86.667 = 21.667.000 đồng

Nhận Diện Đặc Biệt

Phương pháp này sử dụng giá riêng của từng sản phẩm để tính giá trị hàng tồn cuối kỳ và COGS. Thường dùng cho các ngành hàng có sản phẩm độc đáo như xe hơi, bất động sản, kim cương…

Phân biệt chi phí hoạt động và giá vốn hàng bán

Điểm chung:

- Chi phí Hoạt động (Operating Expenses - OPEX) và Giá Vốn Hàng Bán (Cost of Goods Sold - COGS) đều là khoản chi phí mà doanh nghiệp phải bỏ ra để vận hành hoạt động kinh doanh.

- Cả hai đều được thể hiện trên Báo cáo thu nhập của công ty.

Điểm khác biệt:

- COGS: Là chi phí trực tiếp liên quan đến việc sản xuất hàng hóa hoặc cung cấp dịch vụ. Bao gồm nguyên vật liệu, nhân công trực tiếp và các chi phí sản xuất khác cần thiết để tạo ra sản phẩm hoặc dịch vụ.

- OPEX: Là tất cả các chi phí liên quan đến hoạt động kinh doanh của doanh nghiệp, không phân biệt trực tiếp hay gián tiếp đến việc sản xuất hàng hóa hoặc cung cấp dịch vụ.

Ví dụ về Chi phí Hoạt động (OPEX):

- Tiền thuê văn phòng

- Tiền điện nước

- Văn phòng phẩm

- Chi phí pháp lý

- Chi phí bán hàng và marketing

- Lương nhân viên

- Bảo hiểm

Ví dụ:

- Để sản xuất một chiếc áo thun, nhà máy may cần tính COGS bao gồm chi phí vải, nhân công trực tiếp, điện năng máy móc...

- Để bán được chiếc áo thun đó, công ty thời trang cần chi trả thêm các khoản OPEX như chi phí thuê cửa hàng, lương nhân viên bán hàng, quảng cáo...

Thông thường, các khoản chi phí bán hàng, quản lý và hành chính (SG&A) được nhóm lại thành một khoản riêng biệt trong danh sách Chi Phí Hoạt Động. Các khoản chi phí SG&A là những chi phí không trực tiếp liên quan đến sản phẩm, chẳng hạn như chi phí quản lý chung.

Phân biệt giá thành và giá vốn

Giá vốn hàng bán và giá thành sản xuất là hai khái niệm quan trọng trong kế toán và quản trị doanh nghiệp. Tuy nhiên, nhiều người thường nhầm lẫn hai khái niệm này với nhau. Hiểu rõ sự khác biệt giữa giá vốn hàng bán và giá thành sản xuất là điều cần thiết để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

Vậy giá bán là gì?

Giá bán là số tiền mà khách hàng phải thanh toán để mua một sản phẩm hoặc dịch vụ. Nó được xác định dựa trên nhiều yếu tố, bao gồm:

- Giá vốn: Là chi phí để sản xuất hoặc mua sản phẩm. Giá vốn bao gồm chi phí nguyên vật liệu, nhân công, chi phí chung và chi phí bán hàng.

- Giá trị: Giá trị của sản phẩm hoặc dịch vụ được khách hàng nhận thức. Giá trị có thể được xác định dựa trên chất lượng, tính năng, thương hiệu và các yếu tố khác.

- Cung và cầu: Giá bán có thể bị ảnh hưởng bởi cung và cầu của thị trường. Khi cầu cao hơn cung, giá bán có thể tăng. Ngược lại, khi cung cao hơn cầu, giá bán có thể giảm.

- Cạnh tranh: Giá bán của một sản phẩm hoặc dịch vụ cũng có thể bị ảnh hưởng bởi giá bán của các sản phẩm hoặc dịch vụ cạnh tranh.

Tham khảo mẫu excel tính COGS và giá thành sản phẩm tại đây!

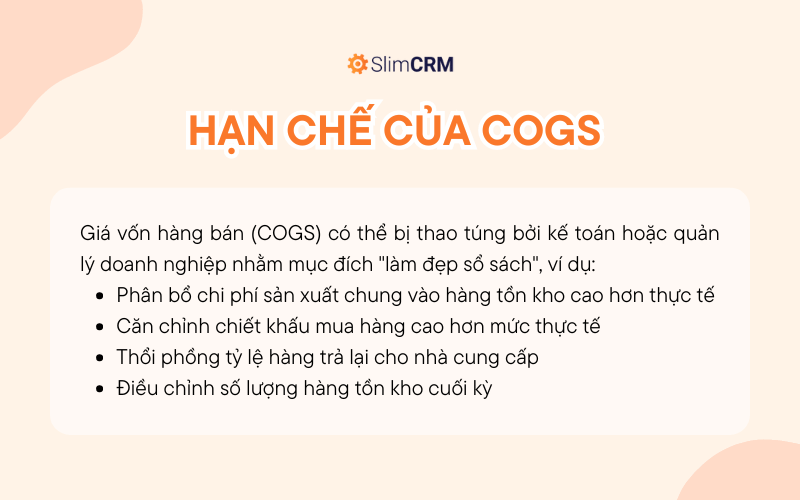

Hạn chế của giá vốn hàng bán

Giá vốn hàng bán (COGS) có thể bị thao túng bởi kế toán hoặc quản lý doanh nghiệp nhằm mục đích "làm đẹp sổ sách". Dưới đây là một số cách thức can thiệp vào COGS:

- Phân bổ chi phí sản xuất chung vào hàng tồn kho cao hơn thực tế: Điều này làm giá trị hàng tồn kho tăng lên, qua đó làm giảm COGS.

- Căn chỉnh chiết khấu mua hàng cao hơn mức thực tế: Chiết khấu mua hàng là khoản giảm giá nhận được từ nhà cung cấp. Khi COGS được tính toán, chiết khấu mua hàng sẽ được khấu trừ. Do đó, việc kê khai chiết khấu mua hàng lớn hơn thực tế sẽ dẫn đến COGS thấp hơn.

- Thổi phồng tỷ lệ hàng trả lại cho nhà cung cấp: Tương tự như chiết khấu mua hàng, việc kê khai tỷ lệ hàng trả lại cao hơn thực tế sẽ giúp giảm COGS.

- Điều chỉnh số lượng hàng tồn kho cuối kỳ: Nếu lượng hàng tồn kho cuối kỳ được ghi nhận cao hơn thực tế, COGS sẽ giảm xuống.

- “Tôn vinh” giá trị hàng tồn kho: Việc định giá hàng tồn kho cao hơn giá trị thực tế sẽ làm tăng COGS. Tuy nhiên, trong trường hợp gian lận, người ta có thể cố tình kê khai giá trị hàng tồn kho cao hơn để giảm COGS.

- Không xóa bỏ hàng tồn kho lỗi thời: Hàng tồn kho lỗi thời là hàng hóa không còn khả năng bán được. Việc không xóa bỏ hàng tồn kho lỗi thời ra khỏi sổ sách sẽ làm cho COGS bị understated (thấp hơn thực tế).

Khi COGS bị giảm xuống thông qua các cách thức gian lận, lợi nhuận gộp (Gross Profit Margin) và lợi nhuận ròng (Net Income) của doanh nghiệp sẽ tăng cao hơn thực tế. Điều này có thể khiến các nhà đầu tư đưa ra quyết định sai lầm.

Kiểm soát chi phí và quản lý dòng tiền tốt hơn với SlimCRM

Với chủ doanh nghiệp, đặc biệt là chủ doanh nghiệp nhỏ, quản lý tài chính và kiểm soát chi phí là một gánh nặng lớn, đòi hỏi sự tỉ mỉ, chính xác và cẩn trọng. Tuy nhiên, việc theo dõi và kiểm soát chi tiêu, dự báo dòng tiền, phân tích cấu trúc chi phí… một cách thủ công tốn nhiều thời gian và công sức.

Chúng tôi cũng hiểu rằng bạn muốn dành nhiều thời gian và tâm huyết cho việc phát triển sản phẩm, dịch vụ và chăm sóc khách hàng, thay vì loay hoay với các công việc sổ sách.

Với sứ mệnh giúp chủ doanh nghiệp quản trị dễ dàng và tạo ra nhiều lợi nhuận hơn, SlimCRM giúp bạn:

- Tự động hóa việc tạo hóa đơn và thu tiền: Giúp bạn tiết kiệm thời gian và giảm thiểu sai sót trong việc thu hồi công nợ.

- Theo dõi chi tiêu theo từng dự án, bộ phận hoặc sản phẩm: Giúp bạn xác định các khoản chi tiêu không cần thiết và cắt giảm chi phí hiệu quả.

- Lập báo cáo chi tiết về dòng tiền: Giúp bạn nắm bắt tình hình tài chính của doanh nghiệp và đưa ra dự báo chính xác.

- Tăng cường khả năng kiểm soát chi phí: Giúp bạn tối ưu hóa lợi nhuận và nâng cao hiệu quả hoạt động của doanh nghiệp.

Bắt đầu dùng thử ngay hôm nay để trải nghiệm sự khác biệt của SlimCRM!

FAQs

COGS là viết tắt của từ gì?

COGS là viết tắt của "Cost of Goods Sold", nghĩa là Giá Vốn Hàng Bán. Đây là chi phí trực tiếp liên quan đến việc sản xuất hoặc mua hàng về bán trong một khoảng thời gian nhất định.

Giá vốn hàng bán tăng nói lên điều gì?

Giá vốn hàng bán (COGS) tăng có thể cho thấy một số điều sau:

- Chi phí nguyên vật liệu, vật liệu, nhân công tăng: Ví dụ: giá thép tăng cao khiến giá thành sản xuất ô tô tăng, dẫn đến giá bán xe ô tô cũng tăng.

- Doanh nghiệp sản xuất nhiều sản phẩm, hàng hóa hơn: Khi sản xuất nhiều sản phẩm hơn, doanh nghiệp sẽ sử dụng nhiều nguyên vật liệu, vật liệu, nhân công hơn, dẫn đến giá vốn hàng bán tăng.

- Doanh nghiệp sử dụng nhiều nguyên liệu, vật liệu, nhân công hơn để sản xuất ra một đơn vị sản phẩm, hàng hóa: Điều này có thể do quy trình sản xuất chưa hiệu quả, lãng phí nguyên vật liệu, hoặc do thiết bị sản xuất đã cũ, cần được thay thế.

- Doanh nghiệp thay đổi phương pháp tính giá vốn hàng bán: Doanh nghiệp có thể thay đổi phương pháp tính giá vốn hàng bán từ FIFO sang LIFO hoặc ngược lại. Điều này có thể dẫn đến biến động giá vốn hàng bán trong ngắn hạn.

- Sai sót trong việc ghi chép sổ sách kế toán: Sai sót trong việc ghi chép chi phí nguyên vật liệu, vật liệu, nhân công vào sổ sách kế toán cũng có thể dẫn đến giá vốn hàng bán tăng.

Giá vốn chiếm bao nhiêu phần trăm doanh thu?

Tỷ lệ giá vốn hàng bán (COGS) trên doanh thu phụ thuộc vào ngành nghề kinh doanh:

- Ngành thương mại: Giá vốn thường chiếm 80-90% doanh thu. Ví dụ: Siêu thị, cửa hàng tạp hóa có giá vốn cao do chi phí nhập hàng hóa chiếm phần lớn doanh thu.

- Ngành sản xuất: Giá vốn thường chiếm 45-50% doanh thu. Ví dụ: Nhà máy sản xuất ô tô, máy móc có giá vốn cao do chi phí nguyên vật liệu, nhân công chiếm phần lớn doanh thu.

- Ngành dịch vụ: Giá vốn thường chiếm 30-40% doanh thu. Ví dụ: Công ty du lịch, công ty phần mềm có giá vốn thấp do chi phí nguyên vật liệu, nhân công chiếm tỷ trọng thấp trong doanh thu.

SG&A là gì?

SG&A là viết tắt của "Selling, General and Administrative Expenses", nghĩa là Chi Phí Bán Hàng, Quản Lý và Hành Chính. Đây là các khoản chi tiêu không trực tiếp liên quan đến việc sản xuất hàng hóa hoặc dịch vụ, bao gồm chi phí bán hàng, chi phí quản lý chung và chi phí hành chính.

Tồn kho ảnh hưởng như thế nào đến giá vốn hàng bán?

Tồn kho ảnh hưởng trực tiếp đến giá vốn hàng bán (COGS) theo hai cách:

- Giá trị hàng tồn kho: Giá trị hàng tồn kho cuối kỳ ảnh hưởng đến COGS trong kỳ kế toán tiếp theo. Ví dụ: nếu giá trị hàng tồn kho cuối kỳ tăng, COGS trong kỳ kế toán tiếp theo sẽ giảm và ngược lại.

- Phương pháp tính COGS: Phương pháp tính COGS được sử dụng (FIFO, LIFO, giá trung bình) cũng ảnh hưởng đến cách thức biến động của hàng tồn kho ảnh hưởng đến COGS.

Bài viết đã cung cấp cho bạn kiến thức toàn diện về COGS, bao gồm định nghĩa, phương pháp tính, cách tính và mẫu Excel tính toán tự động. Áp dụng thành thạo những kiến thức này sẽ giúp doanh nghiệp tối ưu hóa lợi nhuận và đưa ra quyết định chiến lược sáng suốt.

Đừng quên theo dõi SlimCRM để cập nhật những thông tin mới nhất về quản trị tài chính bạn nhé!