Lợi nhuận gộp (Gross Profit) là một chỉ số tài chính quan trọng, đánh giá hiệu quả hoạt động cốt lõi của doanh nghiệp trong việc sử dụng nguồn lực sản xuất để tạo ra sản phẩm/dịch vụ.

Bài viết này của SlimCRM sẽ cung cấp cho bạn kiến thức toàn diện về Gross Profit, bao gồm định nghĩa, cách tính, ý nghĩa và ví dụ minh họa để bạn có thể ứng dụng hiệu quả vào việc đánh giá tình hình tài chính của doanh nghiệp.

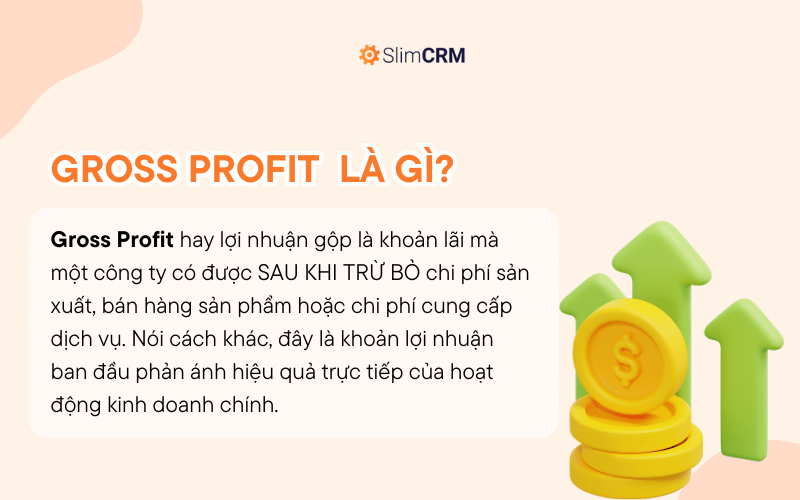

Gross Profit là gì?

Gross Profit hay lợi nhuận gộp là khoản lãi mà một công ty có được SAU KHI TRỪ BỎ chi phí sản xuất, bán hàng sản phẩm hoặc chi phí cung cấp dịch vụ. Nói cách khác, đây là khoản lợi nhuận ban đầu phản ánh hiệu quả trực tiếp của hoạt động kinh doanh chính.

Lợi nhuận gộp thường xuất hiện trên Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp. Cách tính Lợi nhuận gộp đơn giản là LẤY DOANH THU TRỪ ĐI GIÁ VỐN HÀNG BÁN (COGS - Cost of Goods Sold).

Lưu ý quan trọng: Lợi nhuận gộp không giống với Lợi nhuận hoạt động (Operating Profit). Lợi nhuận hoạt động được tính bằng cách trừ chi phí hoạt động (Operating Expenses) từ Lợi nhuận gộp.

Gross Profit bao gồm những gì?

Lợi nhuận gộp phản ánh khả năng của doanh nghiệp biến đổi nguyên vật liệu và nhân công thành lợi nhuận. Chỉ số này chỉ tính đến chi phí biến đổi (variable cost), tức chi phí biến động theo sản lượng. Các khoản chi phí cố định (fixed cost) như tiền thuê mặt bằng, quảng cáo, bảo hiểm sẽ không được tính vào.

Hãy tưởng tượng chi phí như nguyên liệu để tạo ra bánh quy:

- Bột mì, đường, bơ: CHI PHÍ BIẾN ĐỔI (dùng càng nhiều nguyên liệu thì chi phí càng cao)

- Tiền thuê lò nướng, lương nhân viên hành chính: CHI PHÍ CỐ ĐỊNH (không phụ thuộc vào số bánh quy làm ra)

Lợi nhuận gộp tập trung vào CHI PHÍ BIẾN ĐỔI bởi chúng phản ánh trực tiếp năng lực quản lý sản xuất và tiết kiệm chi phí của doanh nghiệp. Tuy nhiên, theo chuẩn mực kế toán (GAAP) bắt buộc, một phần chi phí cố định sẽ được phân bổ cho từng đơn vị sản phẩm trong phương pháp tính giá thành theo hấp thụ (absorption costing).

Ví dụ, một xưởng sản xuất 10.000 sản phẩm với chi phí thuê mặt bằng là 300 triệu. Theo phương pháp tính giá thành theo hấp thụ, mỗi sản phẩm sẽ được cộng thêm 30.000 đồng tiền thuê mặt bằng.

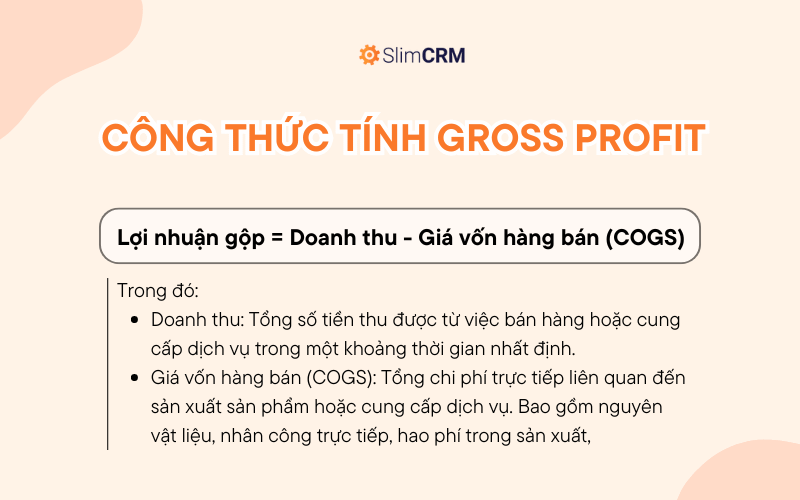

Công thức tính Gross Profit

Công thức:

Lợi nhuận gộp = Doanh thu - Giá vốn hàng bán (COGS)

Trong đó:

- Doanh thu: Tổng số tiền thu được từ việc bán hàng hoặc cung cấp dịch vụ trong một khoảng thời gian nhất định.

- Giá vốn hàng bán (COGS): Tổng chi phí trực tiếp liên quan đến sản xuất sản phẩm hoặc cung cấp dịch vụ. Bao gồm nguyên vật liệu, nhân công trực tiếp, hao phí trong sản xuất,

Lưu ý: Giá vốn hàng bán (COGS) KHÔNG BAO GỒM các chi phí cố định như tiền thuê mặt bằng, marketing, lương nhân viên quản lý.

Ví dụ về Gross Profit

Ví dụ về cách tính lợi nhuận gộp cho một cửa hàng bán bánh mì:

- Doanh thu bán bánh mì trong tháng: 200 triệu VNĐ

- Giá vốn hàng bán (COGS):

- Bột mì: 30 triệu VNĐ

- Men: 2 triệu VNĐ

- Nhân công: 15 triệu VNĐ

- Điện nước: 5 triệu VNĐ

- Tổng COGS: 52 triệu VNĐ

- Công thức tính Lợi nhuận gộp: Lợi nhuận gộp = Doanh thu - Giá vốn hàng bán (COGS). Áp dụng công thức, ta có: Lợi nhuận gộp = 200 triệu VNĐ - 52 triệu VNĐ = 148 triệu VNĐ

- Kết quả: Lợi nhuận gộp của cửa hàng bánh mì trong tháng là 148 triệu VNĐ.

- Phân tích: Từ kết quả trên, ta có thể thấy cửa hàng bánh mì đã thu được 148 triệu VNĐ lợi nhuận sau khi trừ đi các chi phí trực tiếp liên quan đến sản xuất bánh mì. Số tiền này cho thấy hiệu quả hoạt động kinh doanh cốt lõi của cửa hàng, thể hiện khả năng quản lý chi phí và tạo ra lợi nhuận từ nguyên liệu và nhân công.

Gross Profit vs Gross Profit Margin

- Lợi nhuận gộp (gross profit) là một giá trị thực tế thể hiện số tiền lợi nhuận mà doanh nghiệp thu được SAU KHI TRỪ ĐI CHI PHÍ SẢN XUẤT (cost of goods sold - COGS) từ doanh thu. Nói cách khác, đây là khoản lợi nhuận ban đầu phản ánh hiệu quả trực tiếp của hoạt động kinh doanh chính.

- Tỷ suất Lợi nhuận gộp (gross profit margin) là một tỷ lệ phần trăm được tính bằng cách chia Lợi nhuận gộp cho DOANH THU và NHÂN với 100%. Tỷ suất này giúp đo lường HIỆU SUẤT SỬ DỤNG VỐN trong hoạt động sản xuất kinh doanh. Nói một cách dễ hiểu, đây là tỷ lệ lợi nhuận trên mỗi đồng doanh thu thu được.

Công thức tính Tỷ suất Lợi nhuận gộp: Tỷ suất Lợi nhuận gộp = (Lợi nhuận gộp / Doanh thu) x 100%

Tại sao phân biệt hai khái niệm này lại quan trọng?

Giả sử doanh nghiệp A có Lợi nhuận gộp tăng theo từng năm. Tuy nhiên, nếu cùng thời gian đó, Tỷ suất Lợi nhuận gộp của doanh nghiệp A lại giảm, thì điều này cho thấy điều gì?

Mặc dù Lợi nhuận gộp tăng về mặt giá trị nhưng hiệu quả sản xuất (đo bằng Tỷ suất Lợi nhuận gộp) lại đang đi xuống. Có thể doanh nghiệp đang gia tăng sản lượng nhưng chi phí đầu vào (giá nguyên vật liệu, nhân công) cũng đang tăng theo, dẫn đến lợi nhuận trên mỗi sản phẩm bị giảm.

Gross Profit vs Net Profit

Để phân biệt rõ ràng Lợi nhuận gộp và Lợi nhuận ròng (hay Thu nhập ròng - Net Income), chúng ta cần hiểu bản chất và mục đích đo lường khác nhau của hai chỉ số này. Cụ thể:

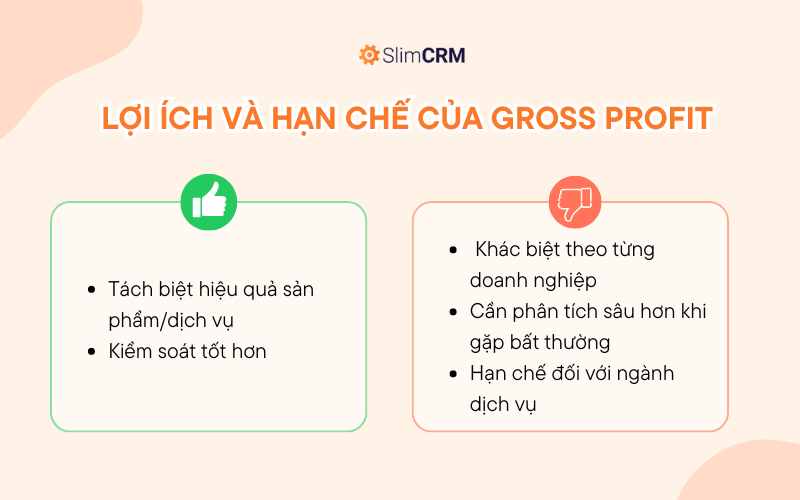

Lợi ích của việc sử dụng lợi nhuận gộp

Tách biệt hiệu quả sản phẩm/dịch vụ

Lợi nhuận gộp tập trung vào hiệu quả riêng của sản phẩm hoặc dịch vụ mà doanh nghiệp cung cấp. Bằng cách loại bỏ các "tiếng ồn" từ chi phí hành chính hoặc hoạt động, doanh nghiệp có thể tư duy chiến lược về cách thức sản phẩm của mình hoạt động hoặc áp dụng các chiến lược kiểm soát chi phí hiệu quả hơn.

Tham khảo: 18 chiến lược quản lý tài chính tốt nhất cho doanh nghiệp nhỏ 2024

Kiểm soát tốt hơn

Lợi nhuận gộp thường dễ kiểm soát hơn. Các chi phí cố định như điện nước, tiền thuê mặt bằng, bảo hiểm hay vật tư là không thể tránh khỏi trong quá trình hoạt động và khó điều chỉnh. Lợi nhuận gộp phụ thuộc vào doanh thu thuần và giá vốn hàng bán. Doanh nghiệp có thể can thiệp vào nhiều yếu tố của Lợi nhuận gộp so với Lợi nhuận ròng.

Hạn chế khi sử dụng Gross Profit

1. Khác biệt theo từng doanh nghiệp: Báo cáo kết quả hoạt động kinh doanh chuẩn (đối với công ty niêm yết) thường hiển thị riêng khoản Lợi nhuận gộp. Tuy nhiên, đối với các doanh nghiệp tư nhân, việc tính toán Lợi nhuận gộp có thể khác nhau tùy thuộc vào cách phân bổ chi phí trên bảng cân đối kế toán. Do đó, nhà đầu tư cần lưu ý điều này khi phân tích các doanh nghiệp tư nhân.

2. Cần phân tích sâu hơn khi gặp bất thường: Giả sử Lợi nhuận gộp của doanh nghiệp bạn thấp hơn 25% so với đối thủ. Thay vì chỉ nhìn vào con số tổng, hãy phân tích chi tiết từng khoản doanh thu và các yếu tố cấu thành Giá vốn hàng bán (COGS) để tìm ra nguyên nhân và đưa ra chiến lược cải thiện hiệu quả.

3. Hạn chế đối với ngành dịch vụ: Lợi nhuận gộp có thể không phản ánh chính xác hiệu quả hoạt động của các doanh nghiệp cung cấp dịch vụ (ví dụ như công ty luật). Bởi lẽ, các doanh nghiệp này thường không có chi phí hàng hóa. Lợi nhuận gộp của họ gần như bằng doanh thu. Vì vậy, khi phân tích Lợi nhuận gộp của doanh nghiệp dịch vụ, cần lưu ý đến các chi phí hoạt động để có được đánh giá chính xác hơn.

Hiểu rõ Gross Profit là chìa khóa để đánh giá hiệu quả sản xuất, quản lý chi phí và khả năng tạo ra lợi nhuận trực tiếp của doanh nghiệp. Doanh nghiệp cần theo dõi và phân tích Lợi nhuận gộp thường xuyên để đưa ra các chiến lược phù hợp nhằm cải thiện hiệu quả hoạt động và gia tăng lợi nhuận. Chúc bạn thành công!