Tỷ số thanh toán hiện hành (Current Ratio) là một trong những chỉ số tài chính quan trọng nhất, được sử dụng rộng rãi để đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp. Chỉ số này đóng vai trò thiết yếu trong việc đo lường mức độ an toàn tài chính và tiềm ẩn rủi ro thanh khoản cho các nhà đầu tư, chủ nợ và ban lãnh đạo doanh nghiệp. Bài viết này sẽ cung cấp giải thích chi tiết về tỷ số thanh toán hiện hành, bao gồm công thức tính toán, ý nghĩa, ví dụ minh họa và mối quan hệ mật thiết với vốn lưu động ròng.

Tỷ số thanh toán hiện hành (current ratio) là gì?

Tỷ số thanh toán hiện hành (còn gọi là tỷ số thanh toán hiện thời) là một tỷ số thanh khoản dùng để đánh giá khả năng thanh toán các khoản nợ ngắn hạn (dưới 1 năm) của doanh nghiệp. Chỉ số này cho biết doanh nghiệp có thể sử dụng hiệu quả những tài sản lưu động hiện có trong bảng cân đối kế toán để chi trả các khoản vay ngắn hạn và các khoản phải trả khác.

Current Ratio thể hiện rằng, 1 đồng nợ ngắn hạn được đảm bảo thanh toán bằng bao nhiêu đồng tài sản ngắn hạn.

Tỷ lệ thanh toán hiện thời là một trong các hệ số thanh toán ngắn hạn cực kỳ quan trọng trong phân tích tài chính và đầu tư, cùng với các chỉ số khác như tỷ lệ thanh toán tiền mặt, tỷ lệ thanh toán nhanh, vòng quay khoản phải thu, vòng quay tồn kho.

Tỷ lệ này được gọi là tỷ số thanh toán hiện hành vì nó bao gồm tất cả các tài sản lưu động và nợ ngắn hạn, khác với một số tỷ lệ thanh khoản khác chỉ tập trung vào một vài loại tài sản hoặc khoản nợ cụ thể. Đôi khi, tỷ số thanh toán còn được gọi là tỷ lệ vốn lưu động.

Công thức tính tỷ số thanh toán hiện hành

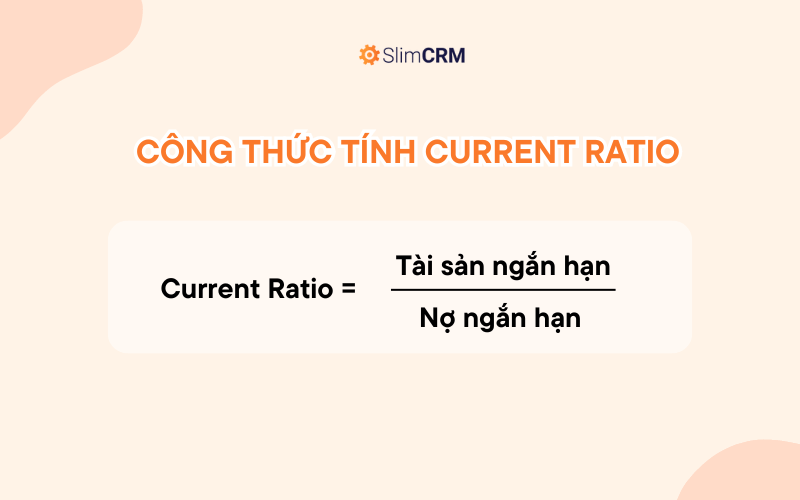

Công thức tính tỷ số thanh toán hiện hành như sau:

Current Ratio = Tổng tài sản ngắn hạn/ Tổng nợ ngắn hạn

Trong đó:

Tài sản ngắn hạn (current assets)

Kiểm tra bảng cân đối kế toán của công ty để xác định các tài sản ngắn hạn (tài sản lưu động). Thông thường, chúng bao gồm:

- Tiền mặt: Đây là tài sản dễ thanh khoản nhất.

- Các khoản phải thu (Accounts receivable): Là khoản tiền mà khách hàng đang nợ công ty và dự kiến thu về trong vòng một năm.

- Hàng tồn kho (Inventory): Sản phẩm đang lưu kho chờ bán.

- Các tài sản lưu động khác (Other current assets - OCA): Bao gồm các khoản mục nhỏ khác dự kiến chuyển đổi thành tiền mặt trong vòng một năm.

Nợ Ngắn Hạn (Current Liabilities)

Nợ ngắn hạn là các khoản nợ mà doanh nghiệp cần thanh toán trong vòng một năm. Chúng bao gồm:

- Các khoản phải trả (Accounts payable): Là khoản tiền mà công ty đang nợ nhà cung cấp cho hàng hóa đã mua.

- Lương thưởng chưa trả: Số tiền lương, thưởng mà doanh nghiệp chưa trả cho nhân viên.

- Thuế phải nộp: Số tiền thuế mà doanh nghiệp đang nợ nhà nước.

- Nợ ngắn hạn khác: Bao gồm các khoản vay ngắn hạn sắp đến hạn trả.

- Phần ngắn hạn của nợ dài hạn: Là khoản vay dài hạn sắp đến hạn thanh toán trong vòng một năm.

Ví dụ về tỷ lệ thanh toán hiện hành

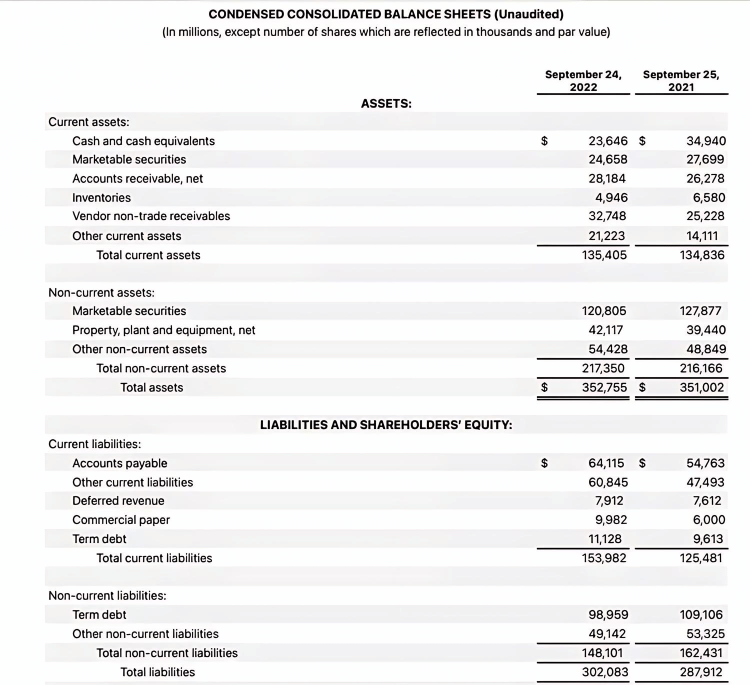

Báo cáo kết quả tài chính quý 4 năm 2022 của Apple Inc. cho thấy tổng tài sản lưu động là 135,4 tỷ USD, tăng nhẹ so với mức 134,8 tỷ USD của cùng kỳ năm trước. Tuy nhiên, cơ cấu nợ của công ty đã thay đổi đáng kể trong giai đoạn 2021-2022. Tính đến năm 2022, tổng nợ ngắn hạn của Apple là 154,0 tỷ USD, tăng gần 29 tỷ USD so với cùng kỳ năm ngoái.

Phân tích Bảng Cân Đối Kế Toán của Apple năm 2022 (các khoản mục chọn lọc):

- Năm 2021: Lúc này, tài sản lưu động của Apple lớn hơn nợ ngắn hạn. Tỷ số thanh toán hiện hành là (134,836 tỷ USD / 125,481 tỷ USD) = 1,075. Điều này có nghĩa là nếu tất cả các khoản nợ ngắn hạn của Apple đến hạn thanh toán ngay lập tức, công ty vẫn có đủ khả năng chi trả mà không cần sử dụng đến tài sản dài hạn.

- Năm 2022: Tình hình có sự thay đổi. Tỷ số thanh toán hiện hành của Apple là (135,405 tỷ USD / 153,982 tỷ USD) = 0,88. Điều này cho thấy về mặt kỹ thuật, Apple không đủ tài sản lưu động để thanh toán tất cả các khoản nợ ngắn hạn.

Tuy nhiên, các nhà phân tích có thể không quá lo ngại về vấn đề này. Lý do là Apple có khả năng sản xuất và bán hàng tồn kho nhanh chóng, hoặc huy động vốn ngắn hạn (ví dụ, sử dụng 217 tỷ USD tài sản dài hạn làm tài sản thế chấp).

Tỷ số thanh toán hiện hành nói lên điều gì?

Theo thông lệ, tỷ số thanh toán hiện hành nhỏ hơn 1 có thể là dấu hiệu cho thấy doanh nghiệp đang gặp khó khăn trong việc đáp ứng các nghĩa vụ ngắn hạn. Ngược lại, tỷ số thanh toán hiện hành lớn hơn 1 gợi ý rằng công ty có đủ khả năng thanh toán các khoản nợ đến hạn.

Nếu tỷ số thanh toán của một doanh nghiệp thấp hơn 1, điều đó có nghĩa là tổng số nợ ngắn hạn của họ cao hơn tổng tài sản lưu động. Nói cách khác, doanh nghiệp có nhiều khoản phải thanh toán hơn số tiền mặt và các tài sản dễ dàng chuyển đổi thành tiền mặt trong thời gian ngắn. Tình trạng này có thể khiến doanh nghiệp gặp khó khăn trong việc thanh toán các hóa đơn đến hạn và duy trì hoạt động kinh doanh bình thường.

Tỷ số thanh toán nhanh và tỷ số thanh khoản khác

Tỷ số thanh toán hiện hành là một công cụ hữu ích, nhưng để có cái nhìn toàn diện hơn về tình hình tài chính của doanh nghiệp, cần kết hợp phân tích nó với các tỷ lệ thanh khoản khác. Mỗi tỷ lệ sẽ cung cấp góc nhìn khác nhau về tình trạng tài sản và nợ ngắn hạn của doanh nghiệp, cũng như sự biến động của chúng theo thời gian.

- Acid-Test Ratio hay Tỷ Số Thanh Toán Nhanh (Quick Ratio): Chỉ số này tập trung vào khả năng thanh khoản cao của tài sản. Cụ thể, nó so sánh các tài sản dễ dàng chuyển đổi thành tiền mặt trong thời gian ngắn (tiền mặt, khoản phải thu và đầu tư ngắn hạn) với tổng nợ ngắn hạn, nhưng không bao gồm hàng tồn kho và các khoản chi trả trước (khó thanh khoản hơn)

- Tỷ Số Tiền Mặt (Cash Ratio): Tương tự như tỷ số thanh toán hiện hành, nhưng chỉ tập trung so sánh tiền mặt và các khoản đầu tư ngắn hạn dễ bán thành tiền với tổng nợ ngắn hạn.

- Số Ngày Thu Tiền (Days Sales Outstanding): Chỉ số này giúp đánh giá thời gian trung bình để thu tiền từ khách hàng cho các khoản bán hàng trả chậm. Trong khi tỷ số thanh toán hiện hành nhìn chung về tính thanh khoản, số ngày thu tiền tập trung cụ thể vào khả năng thu hồi các khoản phải thu.

- Tỷ Số Dòng Tiền Hoạt Động Ròng (Operating Cash Flow Ratio): So sánh dòng tiền hoạt động ròng (CFO) của doanh nghiệp với tổng nợ ngắn hạn. Chỉ số này giúp đánh giá khả năng thanh toán nợ của doanh nghiệp bằng dòng tiền thu được từ hoạt động kinh doanh chính, loại bỏ những biến động từ các khoản mục kế toán khác.

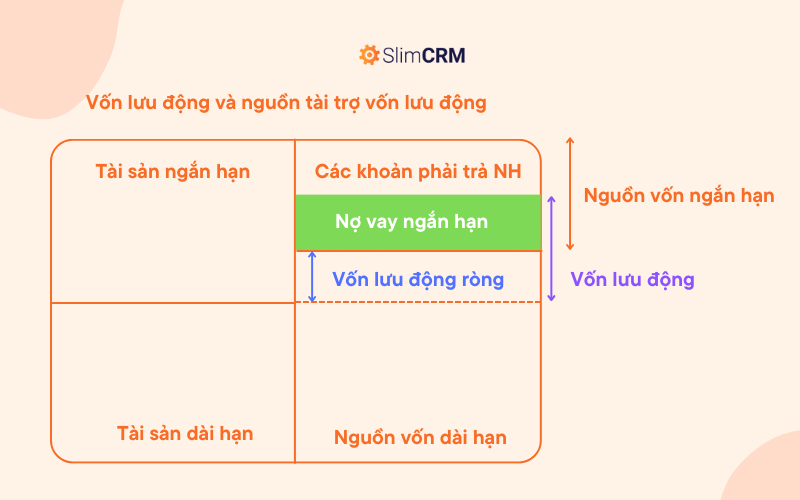

Mối quan hệ giữa tỷ lệ thanh toán hiện hành và vốn lưu động ròng

Tỷ lệ thanh toán hiện hành phản ánh khả năng thanh toán ngắn hạn của doanh nghiệp bằng cách so sánh tài sản lưu động với nợ ngắn hạn. Trong khi đó, vốn lưu động ròng thể hiện mức độ dư thừa hoặc thiếu hụt tài sản lưu động so với nợ ngắn hạn.

Quay lại với công thức tính vốn lưu động ròng: Vốn lưu động ròng = Tài sản ngắn hạn - Nợ ngắn hạn

Từ công thức trên, ta có thể thấy:

- Vốn lưu động ròng dương: Tỷ lệ thanh toán hiện hành cao hơn 1.

- Vốn lưu động ròng bằng 0: Tỷ lệ thanh toán hiện hành bằng 1.

- Vốn lưu động ròng âm: Tỷ lệ thanh toán hiện hành nhỏ hơn 1.

Cả hai chỉ số này bị ảnh hưởng bởi các yếu tố:

- Tính thanh khoản của tài sản ngắn hạn: Tài sản lưu động càng dễ bán thành tiền mặt nhanh chóng, tỷ lệ thanh toán hiện hành và vốn lưu động ròng càng cao, cho thấy khả năng thanh toán tốt và nguồn vốn lưu động dồi dào.

- Chu kỳ hoạt động kinh doanh: Doanh nghiệp có chu kỳ hoạt động kinh doanh ngắn (tức là thu hồi vốn nhanh) thường có tỷ lệ thanh toán hiện hành và vốn lưu động ròng cao hơn.

Vì vậy, để cải thiện khả năng thanh toán hiện hành và vốn lưu động ròng, doanh nghiệp có thể cân nhắc đến việc gia tăng nguồn vốn dài hạn để giảm nợ ngắn hạn (nguồn vốn ngắn hạn).

Quản lý tài chính tốt hơn với SlimCRM

Bạn đang tìm kiếm giải pháp quản lý tài chính hiệu quả để tối ưu hóa khả năng thanh toán của doanh nghiệp? SlimCRM chính là công cụ hỗ trợ đắc lực:

- Theo dõi và quản lý các khoản phải thu: Slim CRM giúp bạn theo dõi tình trạng thanh toán của từng khách hàng, nhắc nhở thanh toán tự động, tạo báo cáo chi tiết về khoản phải thu theo kỳ hạn, v.v.

- Phân tích dữ liệu tài chính: SlimCRM cung cấp các công cụ phân tích dữ liệu tài chính mạnh mẽ, giúp bạn nắm bắt xu hướng thanh toán, xác định khách hàng tiềm ẩn rủi ro thanh toán, tối ưu hóa chiến lược thu hồi công nợ, v.v.

- Quản lý dòng tiền: với SlimCRM, bạn có thể theo dõi dòng tiền chi tiết theo thời gian thực, dự báo nhu cầu dòng tiền trong tương lai, lập kế hoạch ngân sách hiệu quả, v.v.

Đăng ký dùng thử miễn phí để trải nghiệm sự khác biệt của SlimCRM!

FAQs

Tỷ số thanh khoản là gì?

Tỷ số thanh khoản là một nhóm các chỉ số tài chính dùng để đo lường khả năng thanh toán ngắn hạn của doanh nghiệp. Nó thể hiện mức độ dễ dàng mà doanh nghiệp có thể thanh toán các khoản nợ ngắn hạn bằng tài sản lưu động.

Các tỷ số thanh khoản phổ biến: quick ratio, current ratio, cash ratio.

Tỷ lệ thanh toán hiện hành bao nhiêu là tốt?

Mức tỷ số thanh toán hiện hành được đánh giá là "tốt" sẽ phụ thuộc vào ngành nghề kinh doanh và hiệu suất hoạt động trước đây của công ty. Tuy nhiên, nhìn chung, tỷ số từ 1.5 trở lên được coi là mức thanh khoản ổn định.

Tỷ số thanh toán hiện hành bằng 1.5 nghĩa là gì?

Tỷ số thanh toán hiện hành bằng 1.5 cho thấy doanh nghiệp có 1.5 đồng tài sản lưu động cho mỗi 1 đồng nợ ngắn hạn.

Ví dụ: Giả sử một công ty có: Tài sản lưu động: 100 tỷ đồng, Nợ ngắn hạn: 67 tỷ đồng

Như vậy, tỷ số thanh toán hiện thời = 100 tỷ đồng / 67 tỷ đồng = 1.5

Với current ratio bằng 1.5, công ty này có khả năng thanh toán đầy đủ các khoản nợ ngắn hạn đến hạn bằng tài sản lưu động hiện có. Điều này cho thấy công ty đang có tình hình tài chính tương đối tốt và có khả năng thanh toán các nghĩa vụ ngắn hạn một cách ổn định.

Tỷ lệ thanh toán hiện hành tiếng Anh là gì?

Tỷ lệ thanh toán hiện hành tiếng anh là quick ratio.

Cash Ratio là gì?

Cash Ratio (Tỷ số thanh toán tiền mặt) là một chỉ số thanh khoản đo lường khả năng thanh toán ngay lập tức các khoản nợ ngắn hạn của doanh nghiệp chỉ bằng tiền mặt và các khoản tương đương tiền.

Công thức: Cash Ratio = (Tiền mặt + Đầu tư tài chính ngắn hạn) / Nợ ngắn hạn

Tóm lại, tỷ số thanh toán hiện hành là một công cụ hữu ích để đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp. Tuy nhiên, cần sử dụng nó một cách linh hoạt, kết hợp với các chỉ số tài chính khác và phân tích trong bối cảnh cụ thể của từng doanh nghiệp để có được đánh giá chính xác nhất về tình hình tài chính và khả năng thanh toán.