Vòng quay khoản phải thu (Receivables Turnover Ratio) là một chỉ số tài chính quan trọng giúp đánh giá hiệu quả hoạt động thu hồi công nợ của doanh nghiệp. Hiểu rõ bản chất, cách tính toán và phân tích tỷ lệ này là chìa khóa để doanh nghiệp quản lý dòng tiền hiệu quả, giảm thiểu rủi ro nợ xấu và thúc đẩy lợi nhuận.

Cùng SlimCRM khám phá tất tần tật về vòng quay các khoản phải thu qua bài viết sau bạn nhé!

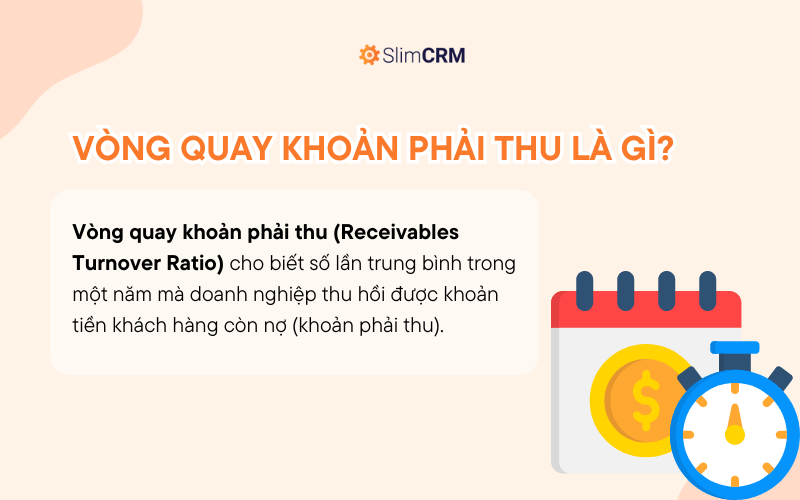

Vòng quay khoản phải thu là gì?

Vòng quay khoản phải thu (Receivables Turnover Ratio) cho biết số lần trung bình trong một năm mà doanh nghiệp thu hồi được khoản tiền khách hàng còn nợ (khoản phải thu).

Hãy tưởng tượng: Doanh nghiệp bạn bán hàng cho khách hàng với hình thức bán chịu, nghĩa là khách hàng chưa thanh toán ngay mà thanh toán sau. Tuy nhiên, bạn cần thu hồi tiền càng nhanh càng tốt để có vốn để tái đầu tư và duy trì hoạt động kinh doanh. Vòng quay khoản phải thu sẽ cho bạn biết tốc độ thu hồi khoản tiền khách hàng còn nợ nhanh hay chậm.

Nói cách khác:

- Vòng quay cao: Bạn thu hồi tiền từ khách hàng nhanh chóng, hiệu quả quản lý công nợ tốt, dòng tiền dồi dào.

- Vòng quay thấp: Bạn gặp khó khăn trong thu hồi tiền, tiềm ẩn nguy cơ mất vốn, dòng tiền eo hẹp.

Hiểu bản chất vòng quay khoản phải thu

Khoản phải thu về bản chất là các khoản vay ngắn hạn không tính lãi mà doanh nghiệp cung cấp cho khách hàng. Khi bán hàng cho khách hàng, doanh nghiệp có thể đưa ra các điều khoản thanh toán 30 hoặc 60 ngày, nghĩa là khách hàng có từ 30 đến 60 ngày để thanh toán cho sản phẩm.

Tỷ lệ Vòng Quay Khoản Phải Thu đo lường hiệu quả thu hồi các khoản phải thu hoặc tín dụng mà doanh nghiệp dành cho khách hàng. Chỉ số này cũng đo lường số lần khoản phải thu của doanh nghiệp được chuyển đổi thành tiền mặt trong một khoảng thời gian nhất định. Tỷ lệ Vòng Quay Khoản Phải Thu thường được tính toán trên cơ sở hàng năm, quý hoặc tháng.

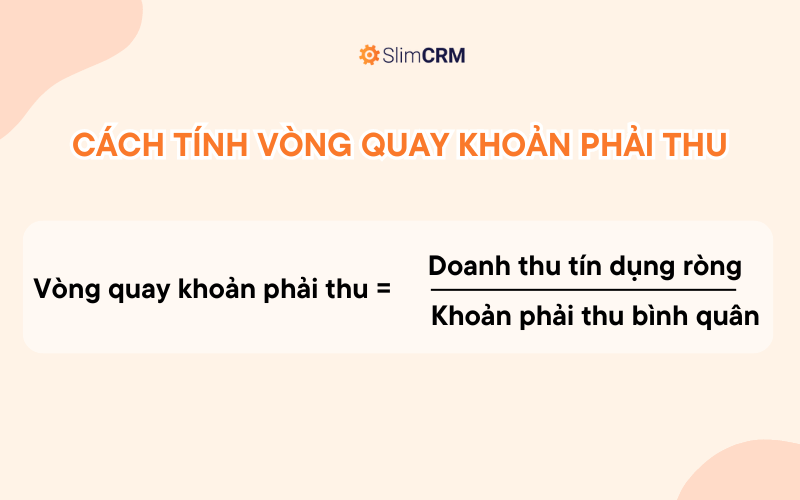

Công thức tính vòng quay các khoản phải thu

Tỷ lệ Vòng Quay Khoản Phải Thu được tính bằng cách chia Doanh thu tín dụng ròng cho Khoản phải thu bình quân.

Receivables Turnover Ratio = Doanh thu tín dụng ròng/Khoản phải thu bình quân

Trong đó:

- Doanh thu tín dụng ròng (Net Credit Sales): là tổng doanh thu mà doanh nghiệp thu được từ việc bán hàng trả chậm (bán chịu) trong một khoảng thời gian nhất định (thường là 1 năm). Nói cách khác, đây là doanh thu sau khi đã trừ đi các khoản giảm giá, chiết khấu và doanh thu bán hàng trả bằng tiền mặt.

Công thức tính doanh thu tín dụng ròng = Tổng doanh thu bán chịu - chiết khấu bán hàng - hàng trả lại

- Công thức tính khoản phải thu bình quân = (phải thu khách hàng đầu kỳ + phải thu khách hàng cuối kỳ)/2

Lưu ý: bình thường doanh thu tín dụng ròng thường không xuất hiện trên các báo cáo tài chính của doanh nghiệp. Vì vậy, để tiết kiệm thời gian, bạn có thể lấy chỉ số doanh thu thuần trên báo cáo thu nhập để thay thế (giả thiết là gần như toàn bộ doanh thu đều đến từ việc bán chịu).

Ví dụ và phân tích vòng quay khoản phải thu

Giả sử Công ty A có kết quả tài chính trong năm như sau:

- Doanh thu tín dụng ròng: 800.000 USD

- Số dư đầu kỳ khoản phải thu (ngày 01/01): 64.000 USD

- Số dư cuối kỳ khoản phải thu (ngày 31/12): 72.000 USD

Chúng ta có thể tính toán Tỷ lệ Vòng Quay Khoản Phải Thu theo cách sau:

Phải thu KH bình quân (ACR) = (Số dư đầu kỳ + Số dư cuối kỳ) / 2 = (64.000 USD + 72.000 USD) / 2 = 68.000 USD

Tỷ lệ Vòng Quay Khoản Phải Thu (ARTR) = Doanh thu tín dụng ròng / Phải thu KH bình quân = 800.000 USD / 68.000 USD = 11,76

Có thể hiểu kết quả này như sau: Trung bình trong năm, Công ty A đã thu hồi được khoản phải thu 11,76 lần. Nói cách khác, công ty đã chuyển đổi khoản phải thu thành tiền mặt 11,76 lần trong năm. Để đánh giá hiệu quả thu hồi công nợ, công ty có thể so sánh tỷ lệ này giữa các năm.

Ngoài ra, công ty có thể xác định thời gian thu hồi trung bình của khoản phải thu, hay còn gọi là số ngày trung bình để thu hồi công nợ trong năm. Trong ví dụ trên, chúng ta có thể chia 365 ngày cho 11,76 để tính toán thời gian thu hồi trung bình. Thời gian thu hồi trung bình của khoản phải thu theo ngày sẽ là 365 / 11,76 = 31,04 ngày.

Điều này cho thấy trung bình mất 31 ngày để khách hàng của Công ty A thanh toán khoản phải thu. Nếu công ty có chính sách thanh toán cho khách hàng là 30 ngày, thì tỷ lệ Vòng Quay Khoản Phải Thu cho thấy trung bình khách hàng đang thanh toán chậm 1 ngày.

Tải ngay: Mẫu excel phân tích các chỉ số tài chính cốt lõi của doanh nghiệp

Tác động của vòng quay khoản phải thu

Vòng quay khoản phải thu là một chỉ số quan trọng trong quản trị vốn lưu động và có tác động đáng kể đến khả năng thanh toán nợ ngắn hạn của doanh nghiệp. Dưới đây là một số tác động cụ thể của chỉ số này:

Hiệu quả quản trị vốn lưu động

- Tối ưu hóa vốn lưu động: Vòng quay khoản phải thu cao thể hiện rằng công ty đang sử dụng vốn lưu động một cách hiệu quả, biến các khoản phải thu thành tiền mặt nhanh chóng. Điều này giúp giảm lượng vốn bị “khóa” trong các khoản phải thu, giúp vốn lưu động được sử dụng linh hoạt hơn.

- Giảm chi phí cơ hội: Khi các khoản phải thu được thu hồi nhanh chóng, công ty có thể sử dụng số tiền này để đầu tư vào các cơ hội kinh doanh khác, thay vì bị mắc kẹt trong các khoản nợ khách hàng.

- Quản lý rủi ro tín dụng: Hiệu quả thu hồi các khoản phải thu giúp giảm rủi ro tín dụng và tổn thất từ các khoản nợ xấu hoặc không thể thu hồi, cải thiện sức khỏe tài chính của công ty.

Khả năng thanh toán nợ ngắn hạn

- Cải thiện dòng tiền: Vòng quay khoản phải thu cao giúp công ty có dòng tiền dồi dào, cải thiện khả năng thanh toán các khoản nợ ngắn hạn, từ đó tránh được các rủi ro thanh khoản.

- Tăng cường vị thế tín dụng: Khi dòng tiền được quản lý tốt và các khoản phải thu được thu hồi hiệu quả, công ty có thể duy trì vị thế tín dụng tốt hơn, dễ dàng hơn trong việc vay vốn hoặc đàm phán các điều khoản tín dụng với nhà cung cấp và ngân hàng.

- Giảm chi phí lãi vay: Một dòng tiền ổn định và khả năng thanh toán nợ ngắn hạn tốt có thể giảm thiểu sự phụ thuộc vào các khoản vay ngắn hạn hoặc tín dụng thấu chi, từ đó giảm chi phí lãi vay.

Tác động tổng thể đến doanh nghiệp

- Tăng trưởng và phát triển: Quản lý hiệu quả vốn lưu động và cải thiện khả năng thanh toán nợ ngắn hạn cho phép công ty tập trung vào các hoạt động phát triển kinh doanh và đầu tư vào các dự án có lợi nhuận cao.

- Niềm tin của nhà đầu tư và đối tác: Khả năng quản trị tốt các khoản phải thu và duy trì dòng tiền mạnh mẽ có thể nâng cao niềm tin của nhà đầu tư và đối tác, tạo điều kiện thuận lợi cho việc huy động vốn và hợp tác kinh doanh.

Ý nghĩa vòng quay khoản phải thu

Vòng quay khoản phải thu cao

Receivables Turnover Ratio cao có thể cho thấy doanh nghiệp thu hồi công nợ hiệu quả và có tỷ lệ khách hàng chất lượng, thanh toán nhanh chóng. Ngoài ra, tỷ lệ này cũng có thể phản ánh doanh nghiệp hoạt động chủ yếu bằng tiền mặt.

Tỷ lệ cao còn gợi ý doanh nghiệp thận trọng trong việc cấp tín dụng cho khách hàng. Chính sách tín dụng chặt chẽ có lợi vì giúp doanh nghiệp tránh cung cấp tín dụng cho những khách hàng có khả năng thanh toán chậm.

Mặt khác, chính sách tín dụng quá thận trọng có thể khiến doanh nghiệp mất đi khách hàng tiềm năng. Những khách hàng này có thể chuyển sang đối thủ cạnh tranh, những bên sẵn sàng cung cấp và gia hạn tín dụng cho họ. Nếu doanh nghiệp mất khách hàng hoặc tăng trưởng chậm, việc nới lỏng chính sách tín dụng để cải thiện doanh số bán có thể là lựa chọn hợp lý, mặc dù điều này có thể dẫn đến việc giảm Tỷ lệ Vòng Quay Khoản Phải Thu.

Vòng quay khoản phải thu thấp

Tỷ lệ Vòng Quay Khoản Phải Thu thấp không phải là tín hiệu tốt. Điều này có thể do quy trình thu hồi kém hiệu quả, chính sách tín dụng không phù hợp hoặc khách hàng không có khả năng tài chính hoặc tín dụng yếu.

Tỷ lệ vòng quay thấp thường ngầm báo hiệu rằng doanh nghiệp cần đánh giá lại chính sách tín dụng để đảm bảo thu hồi công nợ đúng hạn. Tuy nhiên, nếu doanh nghiệp cải thiện quy trình thu hồi với tỷ lệ thấp, điều này có thể dẫn đến dòng tiền dồi dào hơn do thu hồi được các khoản tín dụng hoặc khoản phải thu cũ.

Tuy nhiên, trong một số trường hợp, số vòng quay khoản phải thu thấp không hẳn là tiêu cực. Ví dụ, nếu bộ phận phân phối của doanh nghiệp hoạt động kém hiệu quả, việc giao hàng chính xác và kịp thời cho khách hàng có thể gặp trục trặc. Kết quả là, khách hàng có thể trì hoãn thanh toán khoản phải thu, dẫn đến việc giảm Tỷ lệ Vòng Quay Khoản Phải Thu của doanh nghiệp.

Hạn chế của vòng quay khoản phải thu

Số Vòng Quay Khoản Phải Thu, giống như bất kỳ thước đo hiệu quả kinh doanh nào khác, cũng có những hạn chế nhất định mà nhà đầu tư và cần lưu ý.

Một hạn chế là một số công ty sử dụng tổng doanh thu thay vì doanh thu thu nhập ròng khi tính toán tỷ lệ vòng quay. Sự không chính xác này làm sai lệch kết quả, khiến tỷ lệ của công ty trông cao hơn thực tế.

Hạn chế thứ hai là khoản phải thu biến động đáng kể trong suốt cả năm. Điều này thường xảy ra với các công ty hoạt động theo mùa vụ. Những doanh nghiệp này có thể có những giai đoạn khoản phải thu cao, dẫn đến tỷ lệ vòng quay thấp; và những giai đoạn khoản phải thu ít hơn, dễ quản lý và thu hồi hơn.

Do đó, việc lựa chọn giá trị đầu kỳ và cuối kỳ để tính toán khoản phải thu bình quân cần được cân nhắc kỹ lưỡng để phản ánh chính xác hiệu quả hoạt động của doanh nghiệp. Các nhà phân tích tài chính có thể tính trung bình khoản phải thu của từng tháng trong kỳ 12 tháng để giúp làm mờ đi những biến động theo mùa vụ.

Quản lý dòng tiền và thu hồi công nợ tốt hơn với SlimCRM

Dòng tiền là “máu” nuôi doanh nghiệp. Tuy nhiên, quản lý dòng tiền và thu hồi công nợ là một thách thức lớn đối với nhiều doanh nghiệp, đặc biệt là những doanh nghiệp có chu kỳ bán hàng thu tiền dài và hoạt động đa lĩnh vực.

SlimCRM - phần mềm quản trị tinh gọn cho SMEs, được phát triển theo định hướng CRM mở rộng, hoàn toàn có thể giúp bạn tối ưu hóa quy trình thu hồi công nợ, thúc đẩy dòng tiền và gia tăng lợi nhuận.

Với SlimCRM, bạn có thể:

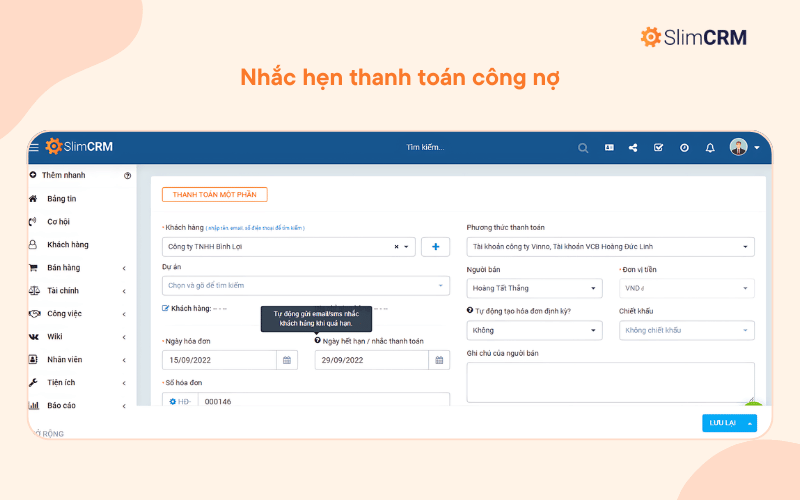

1. Tự động hóa quy trình thu hồi công nợ: Tạo và gửi hóa đơn tự động, theo dõi trạng thái thanh toán, nhắc nhở thanh toán thông minh. Giảm thiểu sai sót thủ công, tiết kiệm thời gian và nhân lực.

2. Cải thiện hiệu quả thu hồi công nợ: Phân loại khách hàng theo mức độ rủi ro thanh toán, đưa ra chiến lược thu hồi phù hợp cho từng nhóm khách hàng. Đồng thời gửi email, tin nhắn SMS nhắc nhở thanh toán theo lịch trình, đảm bảo khách hàng thanh toán đúng hạn. Phần mềm còn cung cấp báo cáo chi tiết về tình trạng thu hồi công nợ, giúp doanh nghiệp theo dõi và đánh giá hiệu quả hoạt động.

3. Tăng cường tính minh bạch và kiểm soát dòng tiền: Lưu trữ tập trung thông tin khách hàng, lịch sử thanh toán, tạo báo cáo chi tiết về dòng tiền. Giúp doanh nghiệp dễ dàng theo dõi và kiểm soát tình hình tài chính, đưa ra quyết định kinh doanh sáng suốt.

Đăng ký dùng thử miễn phí để trải nghiệm sự khác biệt của SlimCRM

Câu hỏi nhanh về vòng quay các khoản phải thu

Vòng quay khoản phải thu giảm nói lên điều gì?

- Doanh nghiệp gặp khó khăn trong việc thu hồi công nợ, dẫn đến nguy cơ mất vốn do nợ xấu cao, dòng tiền eo hẹp, ảnh hưởng đến hoạt động kinh doanh.

- Nguyên nhân có thể do chính sách tín dụng không phù hợp, quy trình thu hồi kém hiệu quả, khách hàng có khả năng tài chính hoặc tín dụng yếu.

Vòng quay khoản phải thu bao nhiêu là tốt?

- Không có con số chính xác, mức "tốt" phụ thuộc vào ngành nghề, mô hình kinh doanh và chiến lược tài chính của doanh nghiệp.

- Tỷ lệ cao (trên 5) cho thấy doanh nghiệp thu hồi công nợ nhanh chóng, hiệu quả, quản lý tín dụng tốt.

- Tỷ lệ thấp (dưới 4) cần cải thiện để giảm thiểu rủi ro nợ xấu, tối ưu hóa dòng tiền.

Các khoản phải thu bình quân là gì?

Giá trị trung bình của khoản phải thu trong một khoảng thời gian nhất định (tháng, quý, năm), được tính bằng trung bình cộng số dư đầu kỳ và số dư cuối kỳ trên bảng cân đối kế toán.

Vòng quay các khoản phải thu tính như thế nào?

Công thức vòng quay khoản phải thu = Doanh thu tín dụng ròng / Các khoản phải thu bình quân.

Account Receivables Turnover là gì?

Tên tiếng Anh của Tỷ lệ Vòng Quay Khoản Phải Thu. Phản ánh số lần trung bình trong một năm doanh nghiệp thu hồi được khoản tiền khách hàng còn nợ.

Tổng doanh thu bán chịu là gì?

Doanh thu từ việc bán hàng cho khách hàng nhưng chưa thu được tiền (tạo ra khoản phải thu).

Khoản phải thu là gì?

Số tiền khách hàng nợ doanh nghiệp do mua hàng hóa, dịch vụ và chưa thanh toán. Gồm các khoản như: hàng hóa đã bán, dịch vụ đã cung cấp, ứng trước cho khách hàng,...

Hy vọng những thông tin và phân tích trong bài viết này sẽ cung cấp cho doanh nghiệp kiến thức hữu ích để áp dụng vào thực tiễn quản lý vòng quay khoản phải thu, góp phần nâng cao hiệu quả kinh doanh và gia tăng lợi nhuận.