Doanh nghiệp của bạn đang phát triển. Để đáp ứng nhu cầu mở rộng hoạt động, bạn quyết định vay vốn ngân hàng. Tuy nhiên, bên cạnh khoản lợi nhuận thu được, bạn cũng cần cân nhắc đến khoản chi phí lãi vay phát sinh từ khoản vay này. Vậy, chi phí lãi vay là gì? Nó đóng vai trò gì trong hoạt động kinh doanh của doanh nghiệp? Và làm thế nào để hạch toán chi phí lãi vay một cách chính xác trong báo cáo tài chính?

Cùng theo dõi bài viết sau để có câu trả lời bạn nhé!

Chi phí lãi vay là gì?

Chi phí lãi vay (tiếng Anh là Interest Expense) là khoản phí mà một tổ chức phải chịu để sử dụng nguồn vốn vay. Đây là khoản mục chi phí không liên quan đến hoạt động kinh doanh chính, được hiển thị trên báo cáo kết quả hoạt động kinh doanh (BCKQHĐKD).

Interest Expense đại diện cho số tiền lãi phải trả trên tất cả các khoản vay thế chấp, vay tín dụng, trái phiếu chuyển đổi hoặc hạn mức tín dụng. Về cơ bản, chi phí lãi vay được tính bằng cách lấy lãi suất nhân với số dư gốc của khoản vay.

Lưu ý rằng, chi phí lãi vay trên BCKQHĐKD thể hiện số tiền lãi được tích lũy trong kỳ kế toán được báo cáo, chứ không phải số tiền lãi thực tế đã thanh toán trong kỳ đó. Mặc dù chi phí lãi vay được khấu trừ thuế đối với doanh nghiệp, nhưng đối với cá nhân, khả năng khấu trừ phụ thuộc vào luật thuế của quốc gia và mục đích vay vốn.

Phân loại chi phí lãi vay

Chi phí lãi vay là khoản chi phí phát sinh do doanh nghiệp vay vốn để phục vụ cho hoạt động sản xuất kinh doanh. Theo quy định hiện hành, chi phí lãi vay bao gồm những khoản sau:

1. Lãi vay ngắn hạn:

- Là lãi vay có thời hạn dưới một năm.

- Bao gồm lãi vay phải trả trong kỳ kế toán, lãi vay đã trả trong kỳ kế toán trước nhưng chưa được hạch toán vào chi phí.

2. Lãi vay dài hạn:

- Là lãi vay có thời hạn từ một năm trở lên.

- Bao gồm lãi vay phải trả trong kỳ kế toán, lãi vay đã trả trong kỳ kế toán trước nhưng chưa được hạch toán vào chi phí.

3. Lãi vay trên các khoản thấu chi (hạn mức tín dụng):

- Là lãi vay phát sinh do doanh nghiệp sử dụng hạn mức tín dụng tại ngân hàng.

4. Lãi suất trái phiếu, nợ chuyển đổi: Bao gồm lãi suất phát sinh từ trái phiếu do doanh nghiệp phát hành, lãi suất phát sinh từ nợ chuyển đổi.

5. Lãi suất từ các khoản vay khác: Bao gồm lãi suất phát sinh từ các khoản vay khác không thuộc vào các trường hợp trên.

Ngoài ra, chi phí lãi vay còn bao gồm:

- Phí phát hành trái phiếu: Là khoản phí phát sinh khi doanh nghiệp phát hành trái phiếu.

- Phí môi giới vay vốn: Là khoản phí trả cho bên môi giới khi doanh nghiệp vay vốn.

- Chênh lệch ngoại hối: Là khoản chênh lệch phát sinh khi doanh nghiệp vay vốn bằng ngoại tệ.

Chi phí lãi vay hoạt động như thế nào?

Chi phí lãi vay thường xuất hiện dưới dạng một khoản mục riêng biệt trên bảng cân đối kế toán của công ty vì thường có sự khác biệt về thời gian giữa lãi vay đã ghi nhận và lãi vay đã trả. Nếu lãi vay đã được ghi nhận nhưng chưa thanh toán, khoản này sẽ nằm trong mục "Nợ ngắn hạn" của bảng cân đối kế toán. Ngược lại, nếu lãi vay đã được trả trước, nó sẽ nằm trong mục "Tài sản lưu động" dưới dạng khoản mục trả trước.

Lãi suất và tác động đến lợi nhuận

Tổng chi phí lãi vay đối với các công ty có nợ phụ thuộc vào mức lãi suất chung của nền kinh tế. Chi phí lãi vay sẽ cao hơn trong thời kỳ lạm phát gia tăng vì hầu hết các công ty sẽ phải vay nợ với lãi suất cao hơn. Ngược lại, trong thời kỳ lạm phát giảm, chi phí lãi vay sẽ thấp hơn.

Tổng chi phí lãi vay ảnh hưởng trực tiếp đến lợi nhuận, đặc biệt đối với các công ty có tỷ lệ nợ cao. Các công ty nợ nhiều có thể gặp khó khăn trong việc trả các khoản nợ trong thời kỳ suy thoái kinh tế. Vào những thời điểm như vậy, nhà đầu tư và nhà phân tích đặc biệt chú ý đến các tỷ lệ khả năng thanh toán như tỷ lệ nợ trên vốn chủ sở hữu (D/E ratio) và tỷ lệ khả năng thanh toán lãi vay (interest coverage ratio).

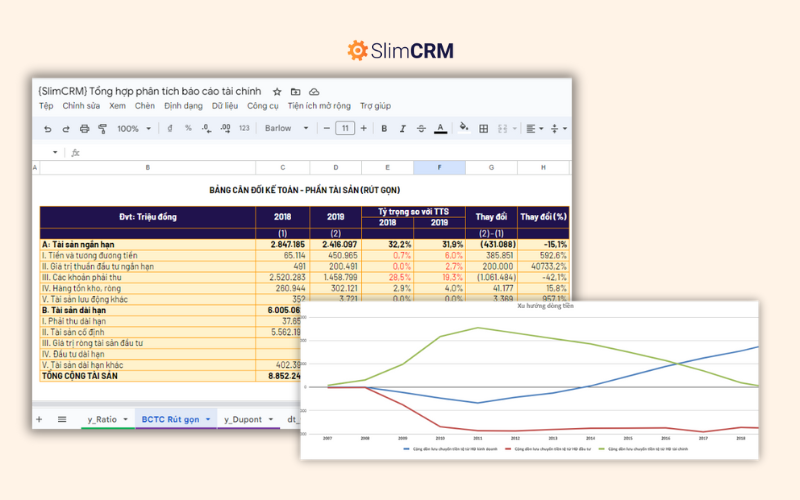

Tải ngay: Mẫu excel phân tích các chỉ số tài chính doanh nghiệp

Lá chắn thuế từ lãi vay

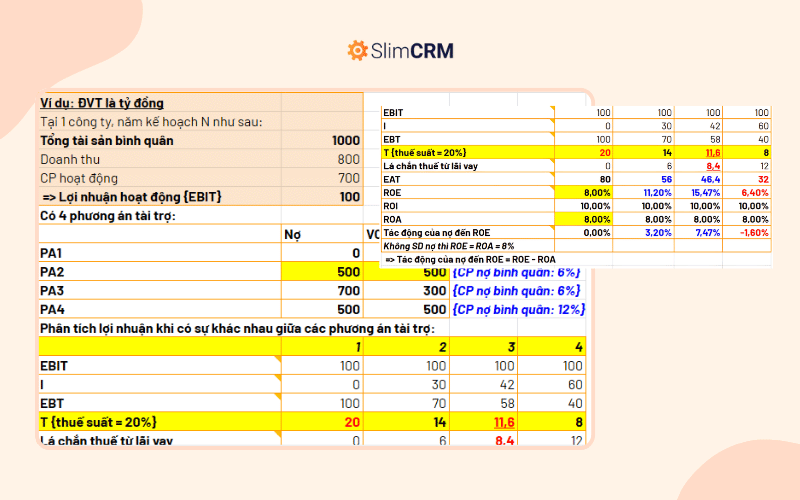

Chi phí lãi vay được trừ vào lợi nhuận trước thuế (EBT) của doanh nghiệp, làm giảm tổng thu nhập chịu thuế. Ví dụ, nếu một doanh nghiệp có lợi nhuận hoạt động (EBIT) là 1 tỷ đồng và chi phí lãi vay là 200 triệu đồng, thì thu nhập chịu thuế sẽ là 800 triệu đồng. Nếu thuế suất thuế thu nhập doanh nghiệp là 20%, số thuế phải nộp sẽ là:

T = 800 x 20% = 160 triệu

Ngược lại, Nếu không có chi phí lãi vay, doanh nghiệp sẽ phải nộp: T = 1000 x 20% = 200 triệu

Lá chắn thuế từ lãi vay giúp doanh nghiệp tiết kiệm được: 200-160 = 40 triệu đồng

Chi phí vốn vay sau khi đã trừ thuế thường thấp hơn so với chi phí vốn cổ phần. Điều này khuyến khích doanh nghiệp sử dụng đòn bẩy tài chính để tài trợ cho các dự án đầu tư, mở rộng sản xuất. Cũng cần lưu ý rằng, mặc dù sử dụng nợ vay có lợi thế về lá chắn thuế, nhưng việc vay nợ quá mức cũng tăng rủi ro tài chính, đặc biệt trong trường hợp doanh nghiệp gặp khó khăn trong việc trả nợ.

Tải ngay: Mẫu excel phân tích lợi nhuận giữa các phương án tài trợ

Công thức tính chi phí lãi vay

Cách tính lãi vay ngân hàng

Lãi suất vay ngân hàng thường được tính theo phương thức lãi suất giảm dần theo dư nợ, nghĩa là càng trả nợ sớm, số tiền lãi phải trả càng ít. Công thức tính lãi suất vay ngân hàng mỗi tháng như sau:

Lãi phải trả (Tháng) = Dư nợ vay hiện tại x Lãi suất vay x Số ngày thực tế duy trì dư nợ / 365

Ví dụ:

Giả sử bạn vay từ ngân hàng số tiền là 200 triệu đồng với lãi suất 10%/năm theo dư nợ giảm dần. Trong tháng đầu tiên, bạn duy trì dư nợ này trong 30 ngày.

Tính toán:

- Dư nợ vay hiện tại: 200 triệu đồng

- Lãi suất vay: 10%/năm = 0.10

- Số ngày thực tế duy trì dư nợ: 30 ngày

Vậy lãi phải trả (tháng 1) = 200 triệu x 0,1 x 30/365 = 1,643,835 đồng.

Tính chi phí lãi vay của cá nhân, doanh nghiệp, tổ chức khác

Cách tính lãi vay của mỗi cá nhân, doanh nghiệp, hoặc tổ chức có thể khác nhau, nhưng cơ bản vẫn dựa trên dư nợ, lãi suất vay (tháng/năm), và thời gian thực tế duy trì số nợ. Công thức chung như sau:

Lãi phải trả = Lãi trả theo tháng + Lãi trả lẻ ngày

Trong đó:

Lãi trả theo tháng = Dư nợ vay hiện tại x Lãi suất vay x Số ngày thực tế duy trì dư nợ / 365

Lãi trả lẻ ngày = Dư nợ vay hiện tại x Lãi suất vay (năm) x Số ngày thực tế duy trì dư nợ hiện tại lẻ tháng / 365

Ví dụ: Giả sử một doanh nghiệp vay 300 triệu đồng với lãi suất 8%/năm. Trong tháng đầu tiên, doanh nghiệp duy trì dư nợ này trong 30 ngày, và thêm 5 ngày lẻ trong tháng tiếp theo.

Dừng công thức:

- Lãi trả theo tháng = 300,000,000 × 0,08 × 30/365 = 1,972,603 VNĐ

- Lãi trả lẻ ngày = 300,000,000 × 0,08 × 5/365 = 328,767 VNĐ

- Như vậy, tổng lãi phải trả = 1,972,603 + 328,767 = 2,301,370 VNĐ

Quy định của luật thuế về hạch toán chi phí lãi vay trong tài chính doanh nghiệp

Theo Luật Thuế Thu nhập Doanh nghiệp 2019 (sửa đổi, bổ sung năm 2020) và các văn bản hướng dẫn liên quan, quy định về hạch toán chi phí lãi vay cho mục đích thuế có thể tóm tắt như sau:

1. Điều kiện được hạch toán chi phí lãi vay

- Chi phí lãi vay phải liên quan trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp.

- Chi phí lãi vay phải được chứng minh bằng hóa đơn, chứng từ hợp pháp.

- Chi phí lãi vay phải đáp ứng các quy định về tỷ lệ lãi suất vay tối đa được khấu trừ.

2. Tỷ lệ lãi suất vay tối đa được khấu trừ

- Đối với doanh nghiệp không phải là tổ chức tín dụng, tổ chức kinh tế:

- Tối đa không quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay.

- Phần chi phí lãi vay vượt quá 150% mức lãi suất cơ bản không được khấu trừ khi tính thu nhập chịu thuế.

- Đối với tổ chức tín dụng, tổ chức kinh tế: Áp dụng theo quy định riêng của pháp luật về hoạt động của tổ chức tín dụng, tổ chức kinh tế.

3. Các khoản chi phí lãi vay không được khấu trừ

- Chi phí lãi vay liên quan đến các khoản đầu tư tài chính không được phép khấu trừ thuế.

- Chi phí lãi vay liên quan đến các khoản chi phí không được khấu trừ thuế.

- Chi phí lãi vay do vi phạm hợp đồng, pháp luật.

Cách hạch toán chi phí lãi vay

Hạch toán lãi vay khi vốn hóa/không được vốn hóa

a) Vốn hóa chi phí lãi vay: Áp dụng cho trường hợp chi phí lãi vay liên quan trực tiếp đến việc mua sắm hoặc xây dựng tài sản cố định, tài sản vô hình hoặc tài sản dở dang.

Hạch toán:

- Nợ: TK 241 - Chi phí đầu tư xây dựng cơ bản dở dang, TK 627 - Chi phí đầu tư tài sản dở dang

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng, TK 242 - Chi phí lãi vay trả trước

b) Không vốn hóa chi phí lãi vay: Áp dụng cho trường hợp chi phí lãi vay liên quan đến hoạt động kinh doanh hoặc tài chính khác.

Hạch toán:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng, TK 242 - Chi phí lãi vay trả trước

Hạch toán lãi vay được trừ và không được trừ vào chi phí trong kỳ

Cả hai trường hợp lãi vay được trừ và không được trừ đều hạch toán như sau:

a) Nếu trả lãi vay theo định kỳ:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

b) Nếu có phát sinh các chi phí khác liên quan trực tiếp đến hoạt động đi vay:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

c) Nếu trả lãi vay trước cho nhiều kỳ:

- Khi trả lãi:

- Nợ: TK 242 - Chi phí lãi vay trả trước

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

- Khi phân bổ lãi vay tương ứng vào chi phí:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 242 - Chi phí lãi vay trả trước

d) Hạch toán chi phí lãi vay trả sau khi kết thúc hợp đồng hoặc khế ước vay:

- Định kỳ trích trước lãi vay vào chi phí:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 335 - Chi phí lãi vay trả sau

- Trả lãi vay sau khi kết thúc hợp đồng vay:

- Nợ: TK 335 - Chi phí lãi vay trả sau

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

Hạch toán lãi thuê tài sản tài chính phải trả

a) Trường hợp nhận hóa đơn thanh toán tiền thuê tài sản tài chính:

- Doanh nghiệp trả tiền ngay:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

b) Trường hợp doanh nghiệp chưa có tiền trả:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 335 - Chi phí thuê tài sản tài chính trả sau

Hạch toán lãi trả chậm của tài sản mua theo phương thức trả chậm, trả góp

a) Lãi phải trả cho bên bán khi mua tài sản:

- Nợ: TK 242 - Chi phí lãi vay trả trước

- Có: TK 111 - Tiền mặt, TK 112 - Tiền gửi ngân hàng

b) Định kỳ phân bổ dần lãi trả chậm vào chi phí:

- Nợ: TK 635 - Chi phí tài chính

- Có: TK 242 - Chi phí lãi vay trả trước

Tỷ số khả năng thanh toán lãi vay - Interest Coverage Ratio

Interest Coverage Ratio là tỷ số giữa Lợi nhuận Hoạt động (EBIT - Lợi nhuận trước khi tính Lãi vay và Thuế) của một công ty với Chi phí Lãi vay của công ty đó. Tỷ lệ này đo lường khả năng của công ty sử dụng Lợi nhuận Hoạt động để trang trải Chi phí Lãi vay trên các khoản nợ. Tỷ lệ càng cao cho thấy khả năng chi trả lãi vay của công ty càng tốt.

Ví dụ: Một công ty có khoản nợ 100 triệu với lãi suất 8% sẽ có chi phí lãi vay hàng năm là 8 triệu. Nếu EBIT hàng năm là 80 triệu, thì tỷ lệ khả năng thanh toán lãi vay của họ là 10. Điều này cho thấy công ty có thể thoải mái đáp ứng các nghĩa vụ trả lãi. Ngược lại, nếu EBIT giảm xuống dưới 24 triệu, thì tỷ lệ bảo hiểm lãi vay dưới 3 cho thấy công ty có thể gặp khó khăn trong việc duy trì khả năng thanh toán. Bởi vì Interest Coverage Ratio dưới 3 lần thường được coi là một "dấu hiệu cảnh báo".

Bài viết đã cung cấp cho bạn những kiến thức cơ bản về chi phí lãi vay, bao gồm định nghĩa, ý nghĩa và cách hạch toán trong báo cáo tài chính. Hy vọng những thông tin này sẽ giúp bạn đưa ra quyết định tài chính sáng suốt và hiệu quả cho doanh nghiệp của mình.

Tham khảo: Misa Amis, Investopedia