EBIT (Lợi nhuận trước lãi vay và thuế) là một chỉ số tài chính quan trọng được sử dụng để đánh giá hiệu quả hoạt động cốt lõi của một doanh nghiệp.

Bài viết này sẽ cung cấp cho bạn những kiến thức toàn diện về EBIT, bao gồm:

- Định nghĩa, công thức tính EBIT chi tiết

- Ưu điểm và hạn chế của EBIT

- Sự khác biệt giữa EBIT vs EBITDA cùng mẫu excel phân tích cơ hội tiết kiệm thuế từ khấu hao

Bắt đầu ngay với SlimCRM nhé!

EBIT là gì?

Lợi nhuận trước lãi vay và thuế (EBIT), còn được gọi là Lợi nhuận hoạt động, Thu nhập hoạt động, là một chỉ số quan trọng để đánh giá khả năng sinh lời của một công ty.

Bằng cách loại trừ thuế và chi phí lãi vay, EBIT giúp xác định khả năng của công ty tạo ra đủ lợi nhuận để duy trì hoạt động, thanh toán nợ và tái đầu tư cho các hoạt động kinh doanh tiếp theo.

Cách tính EBIT khá đơn giản: Doanh thu trừ đi tất cả các khoản chi phí, ngoại trừ lãi vay và thuế thu nhập doanh nghiệp. Nói cách khác, EBIT cho thấy hiệu quả hoạt động cốt lõi của doanh nghiệp, khả năng tạo ra lợi nhuận từ hoạt động kinh doanh chính trước khi tính đến các yếu tố bên ngoài như chi phí vay vốn và thuế.

Lưu ý: EBIT không phải là một tiêu chuẩn theo nguyên tắc kế toán được chấp nhận chung (GAAP) và không được hiển thị trực tiếp trên Báo cáo tài chính. Tuy nhiên, nó có thể được báo cáo dưới dạng Lợi nhuận từ hoạt động kinh doanh trong bản báo cáo KQHĐKD

Công thức tính EBIT

EBIT có thể được tính theo hai công thức:

Công thức 1:

EBIT = Doanh thu - Giá vốn hàng bán (COGS) - Chi phí hoạt động

Công thức 2:

EBIT = Lợi nhuận ròng + Lãi vay + Thuế

Trong đó:

- COGS (Cost of Goods Sold): Giá vốn hàng bán

- Doanh thu: Tổng doanh thu từ bán hàng hóa hoặc cung cấp dịch vụ

- Chi phí hoạt động: Bao gồm tất cả các chi phí liên quan đến hoạt động kinh doanh chính của công ty, ngoại trừ lãi vay và thuế thu nhập doanh nghiệp. Ví dụ: lương nhân viên, tiền thuê mặt bằng, chi phí marketing, v.v.

- Lãi vay: Lãi thu được từ các khoản đầu tư hoặc cho vay của doanh nghiệp.

- Thuế: Thuế thu nhập doanh nghiệp phải nộp của doanh nghiệp.

Cách tính EBIT:

- Xác định Doanh thu: Xem con số doanh thu trên cùng báo cáo kết quả hoạt động kinh doanh (Income Statement) của công ty.

- Trừ Giá vốn hàng bán (COGS): Lấy doanh thu trừ đi COGS để tính ra Lợi nhuận gộp.

- Trừ Chi phí hoạt động (Công thức 1): Lấy Lợi nhuận gộp trừ đi Chi phí hoạt động để ra EBIT.

Hoặc

- Cộng Lãi vay và Thuế (Công thức 2): Lấy Lợi nhuận ròng (Net Income) cộng thêm Lãi vay và Thuế để ra EBIT.

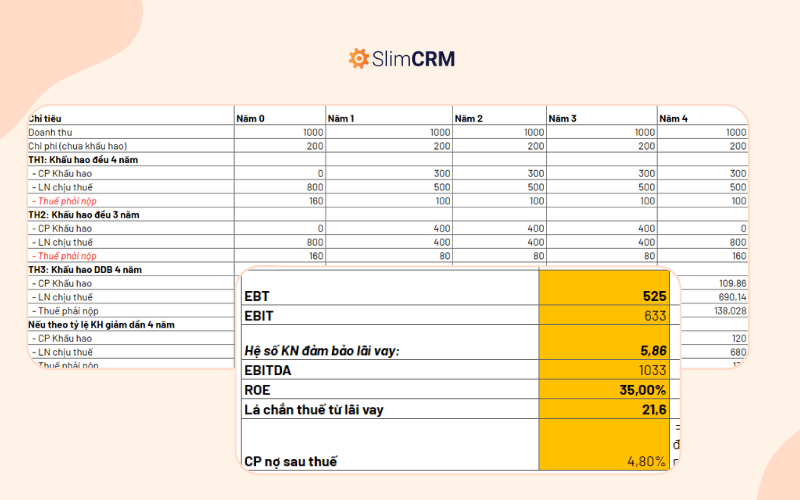

Phân biệt EBIT và EBITDA

EBIT là lợi nhuận hoạt động của một công ty không bao gồm chi phí lãi vay và thuế. EBITDA hay lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ dần, cũng tính toán dựa trên EBIT nhưng không tính các chi phí khấu hao và khấu trừ dần khi tính toán lợi nhuận. EBITDA cũng loại trừ thuế và chi phí lãi vay trên nợ. Tuy nhiên, có sự khác biệt giữa EBIT và EBITDA.

Các công ty có một lượng tài sản cố định đáng kể có thể khấu hao chi phí mua những tài sản đó trong suốt thời gian sử dụng của chúng. Khấu hao cho phép công ty phân bổ chi phí của một tài sản trong suốt thời gian sử dụng và giảm lợi nhuận. Đối với một công ty có một lượng tài sản cố định đáng kể, khấu hao ảnh hưởng đến thu nhập ròng và trở thành một trong những cơ hội tiết kiệm thuế của doanh nghiệp.

EBITDA loại bỏ khấu hao khỏi EBIT, qua đó phản ánh chính xác hơn khả năng sinh lời dựa trên hiệu quả hoạt động thực tế của công ty.

Tham khảo mẫu excel phân tích cơ hội tiết kiệm thuế từ khấu hao tại đây!

Ưu điểm và hạn chế của EBIT

Ưu điểm

EBIT (Lợi nhuận trước Lãi vay và Thuế) là thước đo hiệu quả hoạt động cốt lõi của một doanh nghiệp. Bởi vì EBIT không tính đến các khoản chi phí gián tiếp như thuế và lãi vay, chỉ số này phản ánh khả năng sinh lời thực tế từ các hoạt động kinh doanh chính của doanh nghiệp. Doanh nghiệp có mức EBIT cao cho thấy khả năng tạo ra lợi nhuận bền vững, tách biệt khỏi các yếu tố bên ngoài như chính sách thuế và chiến lược vay vốn.

Hạn chế

1. Khấu hao: kết quả tính toán EBIT đã trừ đi khấu hao, một khoản chi phí phi tiền mặt (không tốn tiền mặt thực tế). Điều này có thể dẫn đến những khác biệt đáng kể khi so sánh các công ty thuộc các ngành khác nhau. Ví dụ, khi so sánh một công ty sở hữu nhiều tài sản cố định (máy móc, nhà xưởng) với một công ty hoạt động chủ yếu dựa trên dịch vụ (ít tài sản cố định), chi phí khấu hao sẽ ảnh hưởng lớn đến Lợi nhuận ròng (Net Income) của công ty sở hữu nhiều tài sản cố định, dẫn đến EBIT thấp hơn.

2. Lãi vay: EBIT không tính đến lãi vay. Doanh nghiệp có lượng nợ lớn thường phải chịu chi phí lãi vay cao. Trong khi EBIT loại bỏ khoản chi phí này, điều đó có thể làm tăng quá mức tiềm năng lợi nhuận của doanh nghiệp, đặc biệt là đối với các công ty có tỷ lệ đòn bẩy tài chính cao (tỷ lệ nợ trên vốn chủ sở hữu cao).

Các chỉ số tài chính liên quan đến EBIT

- Operating Profit Margin (EBIT Margin) : Đo lường tỷ lệ phần trăm lợi nhuận từ hoạt động kinh doanh trước khi trừ lãi vay và thuế trên tổng doanh thu. Chỉ số này giúp đánh giá khả năng sinh lời từ hoạt động kinh doanh chính của công ty.

Operating Profit Margin = EBIT/Doanh thu x 100%

- Hệ số khả năng thanh toán lãi vay: Đo lường khả năng của công ty trong việc trả lãi vay từ lợi nhuận hoạt động. Chỉ số này cao cho thấy công ty có khả năng tốt để trang trải chi phí lãi vay.

Interest Coverage Ratio = EBIT/chi phí lãi vay

- ROCE: Đo lường khả năng sinh lời của công ty trên vốn được sử dụng trong kinh doanh, bao gồm cả vốn chủ sở hữu và nợ dài hạn. Chỉ số này cho biết mức độ hiệu quả của công ty trong việc sử dụng vốn để tạo ra lợi nhuận.

ROCE = EBIT/Vốn sử dụng

Hy vọng những thông tin trong bài viết này sẽ giúp ích cho bạn trong việc hiểu rõ hơn về EBIT và ứng dụng của nó trong tài chính doanh nghiệp. Nếu bạn có bất kỳ câu hỏi nào, hãy để lại bình luận bên dưới bạn nhé!