Cơ cấu vốn (Capital Structure) đóng vai trò then chốt trong hoạt động và sự phát triển của bất kỳ doanh nghiệp nào. Nó ảnh hưởng trực tiếp đến hiệu quả sử dụng vốn, khả năng sinh lời và rủi ro tài chính của doanh nghiệp. Bài viết này sẽ cung cấp cho bạn đọc những kiến thức chuyên sâu về cơ cấu vốn, bao gồm định nghĩa, các chỉ số đo lường và ví dụ cụ thể.

Cơ cấu vốn - Capital Structure là gì?

Cơ cấu vốn (capital structure) là sự kết hợp cụ thể giữa nợ (debt) và vốn chủ sở hữu (equity) mà một công ty sử dụng để tài trợ cho các hoạt động kinh doanh và mục tiêu tăng trưởng tổng thể.

Nói một cách dễ hiểu hơn, nó thể hiện "chiếc bánh" vốn của doanh nghiệp được chia nhỏ như thế nào giữa nguồn vốn vay từ bên ngoài (nợ) và nguồn vốn tự có (vốn chủ sở hữu).

Các thành phần cơ bản trong cơ cấu vốn

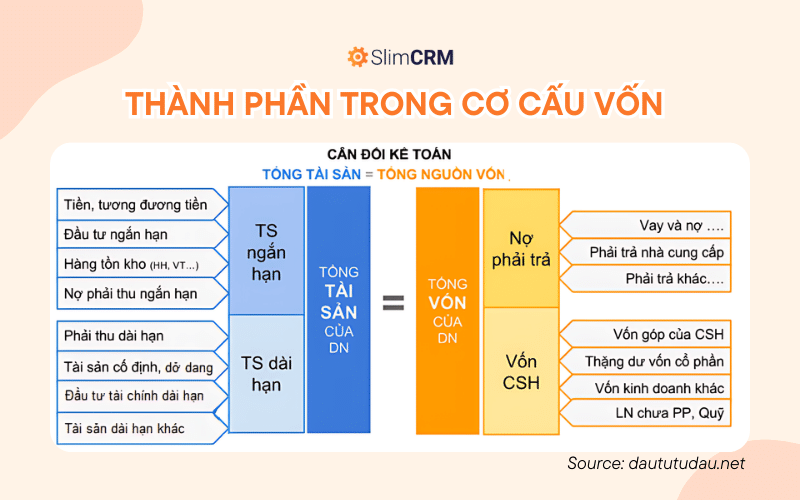

Bảng cân đối kế toán là bức tranh thể hiện tình hình tài chính của doanh nghiệp, trong đó vốn chủ sở hữu và nợ đại diện cho nguồn vốn, còn tài sản thể hiện cách thức sử dụng nguồn vốn đó.

Nợ là một trong hai nguồn vốn chính của doanh nghiệp trên thị trường tài chính. Nợ vay đem lại lợi thế về thuế, vì khoản lãi vay được khấu trừ thuế thu nhập doanh nghiệp. Bên cạnh đó, vay nợ giúp doanh nghiệp duy trì quyền sở hữu, không giống như huy động vốn chủ sở hữu. Thêm vào đó, trong giai đoạn lãi suất thấp, nguồn vốn vay thường dồi dào và dễ tiếp cận.

Vốn chủ sở hữu, mặt khác, đại diện cho việc các nhà đầu tư bên ngoài tham gia sở hữu một phần doanh nghiệp. Vốn chủ sở hữu thường đắt hơn nợ, đặc biệt là khi lãi suất ở mức thấp. Tuy nhiên, không giống như nợ, vốn chủ sở hữu không cần phải hoàn trả. Đây là một lợi thế cho doanh nghiệp trong trường hợp lợi nhuận giảm sút. Tuy nhiên, vốn chủ sở hữu cũng đại diện cho quyền của chủ sở hữu đối với lợi nhuận tương lai của công ty.

Khi đề cập đến cơ cấu vốn, thông thường các nhà phân tích tài chính đang nói đến tỷ lệ nợ trên vốn chủ sở hữu (debt-to-equity - D/E ratio). Tỷ lệ này giúp đánh giá mức độ rủi ro liên quan đến hoạt động vay nợ của doanh nghiệp. Thông thường, một công ty sử dụng nhiều nợ để tài trợ sẽ có cơ cấu vốn mạo hiểm hơn, dẫn đến rủi ro cao hơn cho các nhà đầu tư. Tuy nhiên, rủi ro này cũng có thể là động lực chính cho tăng trưởng của doanh nghiệp.

Tại sao cơ cấu vốn quan trọng?

Chi phí vốn tối ưu: Mỗi nguồn vốn đều có chi phí đi kèm. Vốn chủ sở hữu thường có chi phí cao hơn, nhưng vốn vay lại đi kèm với nghĩa vụ trả nợ và rủi ro tài chính. Xây dựng cơ cấu vốn hợp lý giúp doanh nghiệp giảm thiểu chi phí vốn tổng thể (weighted average cost of capital - WACC), từ đó gia tăng lợi nhuận.

Quản trị rủi ro hiệu quả: Doanh nghiệp sử dụng đòn bẩy tài chính (tỷ lệ giữa vốn vay và vốn chủ sở hữu) để gia tăng lợi nhuận tiềm năng. Tuy nhiên, đòn bẩy quá lớn cũng có thể đẩy doanh nghiệp vào tình trạng khó khăn khi gặp biến động thị trường. Cơ cấu vốn hợp lý giúp doanh nghiệp cân bằng giữa lợi nhuận và rủi ro, đảm bảo khả năng hoạt động bền vững.

Tăng giá trị doanh nghiệp: Giá trị của một doanh nghiệp phụ thuộc vào khả năng sinh lời trong tương lai. Cơ cấu vốn ảnh hưởng trực tiếp đến dòng tiền và lợi nhuận, từ đó tác động đến giá trị thị trường của doanh nghiệp.

Thế nào là cấu trúc vốn tối ưu?

Cơ cấu vốn tối ưu là mục tiêu mà các nhà quản lý tài chính luôn hướng đến. Tuy nhiên, đây không phải là một con số cụ thể mà là tỷ lệ D/E phù hợp nhất với từng doanh nghiệp, giúp doanh nghiệp đạt được các mục tiêu chiến lược như tăng trưởng và gia tăng giá trị.

1. Nợ vay cao, đồng nghĩa rủi ro cao nhưng tăng trưởng nhanh

Các công ty sử dụng nhiều nợ vay hơn vốn chủ sở hữu (tỷ lệ D/E > 1) được gọi là có đòn bẩy tài chính cao và cơ cấu vốn “mạo hiểm”. Đòn bẩy tài chính giúp gia tăng lợi nhuận trên vốn chủ sở hữu (ROE) khi hoạt động kinh doanh hiệu quả. Điều này có thể dẫn đến tăng trưởng nhanh hơn.

Tuy nhiên, nợ vay đi kèm với nghĩa vụ trả lãi và gốc. Nếu hoạt động kinh doanh không đạt hiệu quả, doanh nghiệp có thể gặp khó khăn về tài chính, thậm chí phá sản.

Thông thường, tỷ lệ D/E lớn hơn 2.0 được coi là rủi ro. Tuy nhiên, ngưỡng này có thể thay đổi tùy theo ngành nghề. Các doanh nghiệp đòi hỏi chi phí đầu tư lớn như tiện ích và sản xuất thường cần vay nhiều hơn các công ty khác.

2. Vốn chủ sở hữu cao, rủi ro thấp hơn, hướng đến tăng trưởng bền vững

Doanh nghiệp sử dụng chủ yếu vốn chủ sở hữu (tỷ lệ D/E < 1) được gọi là có cơ cấu vốn thận trọng. Vốn chủ sở hữu không cần hoàn trả, giúp doanh nghiệp duy trì tính ổn định và an toàn tài chính.

Tuy an toàn, cơ cấu vốn thận trọng hạn chế khả năng gia tăng đòn bẩy tài chính, có thể dẫn đến tăng trưởng chậm hơn do chi phí vốn từ nguồn vốn chủ sở hữu thường cao hơn nợ vay.

Thực tế, không có một tỷ lệ nợ trên vốn chủ sở hữu cố định nào là lý tưởng. Cơ cấu vốn tối ưu phụ thuộc vào nhiều yếu tố như:

- Ngành nghề kinh doanh: Mỗi ngành có mức độ rủi ro và đặc thù riêng về vốn đầu tư. Ví dụ, ngành công nghệ có thể sử dụng tỷ lệ D/E cao hơn so với ngành sản xuất.

- Giai đoạn phát triển: Doanh nghiệp khởi nghiệp thường cần vốn chủ sở hữu cao để xây dựng nền tảng vững chắc, trong khi doanh nghiệp trưởng thành có thể cân nhắc sử dụng thêm đòn bẩy tài chính để mở rộng hoạt động.

- Khả năng sinh lời: Doanh nghiệp có lịch sử hoạt động hiệu quả và dòng tiền ổn định có thể vay nợ với rủi ro thấp hơn.

Các chỉ số tài chính đo lường Capital Structure

Tỷ số nợ

Tỷ số nợ = Nợ/Tổng nguồn vốn = Nợ/Tổng tài sản

Tỷ số này cho biết tỷ lệ phần trăm tài sản của doanh nghiệp được tài trợ bằng vốn vay. Tỷ số nợ cao thể hiện doanh nghiệp sử dụng nhiều vốn vay, dẫn đến rủi ro tài chính cao hơn. Tuy nhiên, nó cũng có thể giúp doanh nghiệp gia tăng lợi nhuận tiềm năng.

Hệ số tự tài trợ

Hệ số tự tài trợ = Vốn chủ sở hữu / Tổng nguồn vốn

Phản ánh tỷ lệ tài sản được tài trợ bởi vốn chủ sở hữu. Hệ số tự tài trợ cao thể hiện khả năng tự chủ tài chính tốt, giảm thiểu rủi ro phụ thuộc vào nguồn vốn vay bên ngoài.

Tỷ số D/E

Tỷ số D/E = Nợ / Vốn chủ sở hữu

Tỷ số nợ/vốn chủ sở hữu là chỉ số phổ biến nhất để đánh giá cơ cấu vốn, thể hiện mức độ vay nợ so với vốn chủ sở hữu. Tỷ số D/E cao cho thấy doanh nghiệp sử dụng nhiều đòn bẩy tài chính, tiềm ẩn rủi ro cao nhưng cũng có thể mang lại lợi nhuận lớn và ngược lại.

Hệ số đòn bẩy tài chính

Hệ số đòn bẩy tài chính (số nhân vốn chủ sở hữu) = Tổng nguồn vốn/vốn chủ sở hữu = 1 + nợ/vốn chủ sở hữu

Hệ số đòn bẩy tài chính cao cho thấy doanh nghiệp sử dụng nhiều nợ hơn để tài trợ cho tài sản của mình, đồng nghĩa với việc rủi ro tài chính cao hơn. Một mức độ đòn bẩy tài chính hợp lý có thể giúp doanh nghiệp tăng lợi nhuận trên vốn chủ sở hữu (ROE). Tuy nhiên, sử dụng đòn bẩy quá mức cũng có thể dẫn đến áp lực tài chính và rủi ro thanh khoản.

Nhà quản lý thường quyết định cơ cấu vốn như thế nào?

Giả sử doanh nghiệp có nhiều nguồn huy động vốn khác nhau, chẳng hạn như vốn vay từ ngân hàng, trái phiếu hoặc vốn chủ sở hữu huy động từ các nhà đầu tư. Mỗi nguồn vốn này lại đi kèm với một mức chi phí nhất định. Để xác định mức chi phí vốn tổng hợp, chúng ta cần tính toán đến chi phí trung bình gia quyền theo nguồn vốn (weighted average cost of capital - WACC).

WACC được tính bằng cách nhân chi phí của từng nguồn vốn với tỷ trọng tương ứng của nguồn vốn đó trong tổng cơ cấu vốn của doanh nghiệp, sau đó cộng các kết quả lại. Tỷ trọng ở đây được hiểu là tỷ lệ phần trăm của mỗi nguồn vốn chiếm trong tổng số vốn.

Ví dụ:

- Doanh nghiệp A huy động 60% vốn từ vay nợ ngân hàng với chi phí lãi vay là 10% và 40% vốn từ vốn chủ sở hữu với chi phí vốn chủ sở hữu là 15%.

- Vậy WACC của doanh nghiệp A sẽ là: (60% * 10%) + (40% * 15%) = 9%

Bằng cách tính toán WACC, nhà quản lý có thể so sánh chi phí huy động vốn từ các nguồn khác nhau, từ đó đưa ra quyết định lựa chọn và xây dựng cơ cấu vốn hợp lý. Cơ cấu vốn hợp lý sẽ giúp doanh nghiệp tiết kiệm chi phí, gia tăng lợi nhuận và cuối cùng là gia tăng giá trị cho doanh nghiệp.

Lý thuyết M&M về cấu trúc vốn

Lý thuyết M&M (Modigliani-Miller) về cấu trúc vốn là một trong những lý thuyết nền tảng trong tài chính doanh nghiệp, được phát triển bởi Franco Modigliani và Merton Miller vào năm 1958. Lý thuyết này cung cấp cái nhìn sâu sắc về cách mà cấu trúc vốn của một doanh nghiệp ảnh hưởng đến giá trị của nó.

Giả định của Lý thuyết M&M:

- Thị trường hoàn hảo: Không có chi phí giao dịch, thông tin đầy đủ và đối xứng cho tất cả nhà đầu tư.

- Thuế thu nhập doanh nghiệp không tồn tại.

- Cả vốn vay và vốn chủ sở hữu đều có cùng rủi ro.

- Doanh nghiệp có thể vay nợ với lãi suất cố định.

Hai mệnh đề chính của Lý thuyết M&M:

Mệnh đề 1:

- Giá trị của một doanh nghiệp không phụ thuộc vào cơ cấu vốn của nó (tỷ lệ vốn vay và vốn chủ sở hữu).

- Nói cách khác, cho dù doanh nghiệp sử dụng nhiều vốn vay hay vốn chủ sở hữu hơn, giá trị thị trường của doanh nghiệp vẫn sẽ như nhau.

Mệnh đề 2:

- Chi phí vốn chủ sở hữu (WACC) của doanh nghiệp có vay nợ sẽ tăng khi tỷ lệ nợ trên vốn chủ sở hữu (D/E) tăng lên.

- Lý do là vì khi sử dụng nhiều nợ vay hơn, doanh nghiệp sẽ phải chịu rủi ro tài chính cao hơn, dẫn đến việc nhà đầu tư yêu cầu tỷ suất lợi nhuận cao hơn cho vốn chủ sở hữu.

Hệ quả của Lý thuyết M&M:

- Doanh nghiệp nên tập trung vào việc tối ưu hóa lợi nhuận hoạt động (EBIT) thay vì cố gắng tối ưu hóa cơ cấu vốn.

- Cổ phiếu của doanh nghiệp có đòn bẩy tài chính cao (nhiều nợ vay) sẽ có giá trị biến động mạnh hơn so với cổ phiếu của doanh nghiệp có đòn bẩy tài chính thấp.

- Doanh nghiệp cần cẩn trọng khi sử dụng nợ vay vì nó có thể gia tăng rủi ro tài chính và ảnh hưởng tiêu cực đến giá trị doanh nghiệp.

Lý thuyết M&M có tầm quan trọng to lớn trong tài chính doanh nghiệp, giúp các nhà quản lý đưa ra quyết định huy động vốn hiệu quả, tối ưu hóa giá trị doanh nghiệp và đảm bảo an toàn tài chính.

Tuy nhiên, cần lưu ý rằng Lý thuyết M&M về cơ cấu vốn có một số hạn chế:

- Giả định thị trường hoàn hảo không hoàn toàn đúng thực tế.

- Thuế thu nhập doanh nghiệp có thể ảnh hưởng đến giá trị doanh nghiệp và cơ cấu vốn.

- Doanh nghiệp có thể gặp khó khăn trong việc vay nợ với lãi suất cố định.

Câu hỏi thường gặp về cấu trúc vốn

WACC là gì?

WACC là chi phí bình quân mà doanh nghiệp phải trả cho mỗi đồng vốn huy động được. WACC càng thấp, doanh nghiệp tiết kiệm được chi phí vốn, lợi nhuận càng cao.

Công thức tính WACC:

WACC = (E/V) x Re + (D/V) x Rd x (1 - Tc)

- E: Vốn chủ sở hữu

- V: Tổng vốn

- Re: Chi phí vốn chủ sở hữu

- D: Nợ vay

- Rd: Lãi suất vay

- Tc: Tỷ lệ thuế thu nhập doanh nghiệp

Tại sao các công ty khác nhau có cơ cấu vốn khác nhau?

Các doanh nghiệp thuộc các ngành khác nhau sẽ sử dụng cơ cấu vốn phù hợp hơn với loại hình kinh doanh của họ. Các ngành sử dụng nhiều vốn như sản xuất ô tô có thể sử dụng nhiều nợ hơn, trong khi các công ty sử dụng nhiều lao động hoặc định hướng dịch vụ như công ty phần mềm có thể ưu tiên vốn chủ sở hữu.

Phân tích và đánh giá cơ cấu vốn là một phần quan trọng trong việc xây dựng chiến lược tài chính hiệu quả cho doanh nghiệp. Hy vọng những chia sẻ trên đây đã giúp bạn đọc có cái nhìn tổng quan và hiểu rõ hơn về cơ cấu vốn.

Tham khảo: Investopedia