Chi phí biến đổi (Variable Cost), cùng với chi phí cố định tạo nên cấu trúc chi phí của doanh nghiệp, ảnh hưởng trực tiếp đến lợi nhuận và sự phát triển bền vững.

Bài viết này sẽ cung cấp cho bạn những kiến thức cơ bản về chi phí biến đổi, đồng thời hướng dẫn cách tính toán và ứng dụng chi phí biến đổi trong các hoạt động kinh doanh cụ thể. Bắt đầu ngay nhé!

Variable cost là gì?

Variable cost - Chi phí biến đổi hay biến phí là khoản tiền mà doanh nghiệp chi ra và thay đổi tỉ lệ thuận với sản lượng sản xuất hoặc bán hàng. Nói cách khác, chi phí biến đổi tăng giảm phụ thuộc vào số lượng hàng sản xuất được hoặc bán ra - sản xuất càng nhiều thì chi phí biến đổi càng tăng, sản xuất ít thì chi phí này giảm theo.

Ví dụ, đối với một công ty sản xuất, chi phí nguyên vật liệu và đóng gói sẽ là chi phí biến đổi. Còn đối với một cửa hàng bán lẻ, phí giao dịch thẻ tín dụng hay chi phí vận chuyển hàng hóa cũng là chi phí biến đổi, tăng giảm theo doanh số bán hàng. Chi phí biến đổi đối lập với chi phí cố định (fixed cost).

Ví dụ về chi phí biến đổi

Tất cả chi phí thay đổi theo sản lượng được gọi là chi phí biến đổi. Ví dụ điển hình của chi phí biến đổi bao gồm giá vốn hàng bán (COGS), nguyên vật liệu đầu vào cho sản xuất, bao bì, lương công nhân, hoa hồng và một số loại tiện ích (ví dụ như chi phí điện hoặc gas tăng theo năng suất sản xuất).

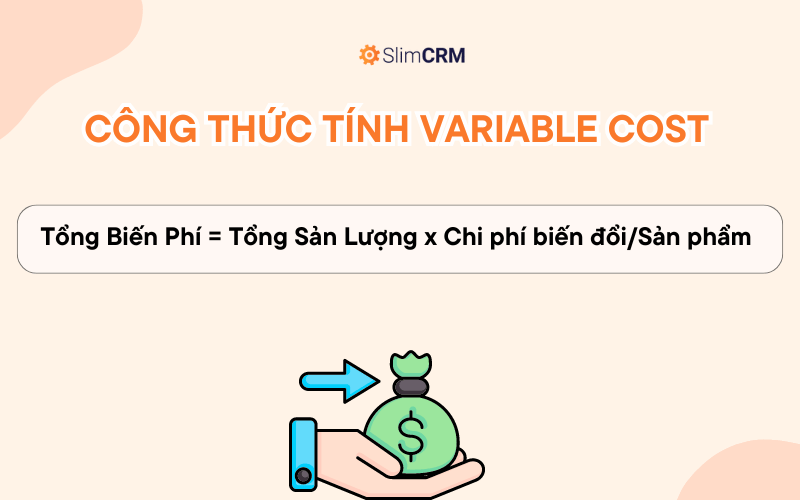

Công thức tính chi phí biến đổi

Tổng chi phí biến đổi được tính đơn giản bằng cách lấy số lượng sản phẩm sản xuất nhân với chi phí biến đổi trên một đơn vị sản phẩm.

Tổng Chi Phí Biến Đổi = Tổng Sản Phẩm Sản Xuất x Chi Phí Biến Đổi/Sản Phẩm

Chi phí biến đổi trên một đơn vị sản phẩm sẽ khác nhau giữa các doanh nghiệp. Nhìn chung, nó thường được tính toán chi tiết như là tổng của các loại chi phí biến đổi cụ thể (được đề cập bên dưới). Đôi khi, chi phí biến đổi cần được phân bổ cho từng sản phẩm nếu chúng được mua theo lô (ví dụ: mua 100kg nguyên liệu để sản xuất 10.000 sản phẩm hoàn thiện).

Phân loại Variable Cost

Trong quá trình sản xuất, có một số khoản mục cụ thể thường được coi là chi phí biến đổi. Để dễ hình dung, mời bạn tham khảo bảng dưới đây:

Tầm quan trọng của việc phân tích Variable Cost

Dữ liệu về Variable Cost có thể được sử dụng theo nhiều cách khác nhau để phân tích chi phí, giá cả và lợi nhuận. Phân tích chi phí biến đổi đóng vai trò quan trọng vì những lý do sau:

Hỗ trợ quyết định về giá bán

Thông thường, một công ty sẽ cố gắng định giá sản phẩm của mình một cách cạnh tranh để thu hồi lại chi phí sản xuất hàng hóa. Bằng cách phân tích chi phí biến đổi, công ty sẽ hiểu rõ hơn về đầu vào của sản phẩm và cần thu bao nhiêu doanh thu trên mỗi đơn vị để đảm bảo có lãi.

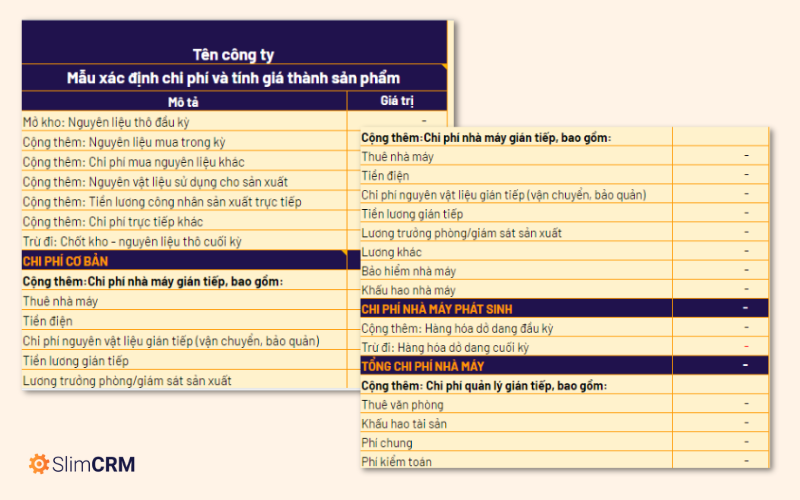

Tải mẫu excel phân tích chi phí và tính giá thành sản phẩm tại đây!

Cân Bằng Cho Ngân Sách và Lập Kế Hoạch chiến lược

Biến phí là một phần không thể thiếu trong việc lập ngân sách và kế hoạch. Ví dụ, một công ty có thể lên kế hoạch tăng gấp đôi sản lượng trong năm tới để gia tăng doanh thu. Để thực hiện điều đó, công ty phải lưu ý rằng chi phí biến đổi cũng sẽ tăng tương ứng. Bất kỳ kế hoạch chiến lược

nào liên quan đến tăng trưởng, thu hẹp hoặc mở rộng sang sản phẩm mới đều có thể dẫn đến thay đổi chi phí biến đổi.

Xác Định Điểm Hòa Vốn

Điểm hòa vốn của công ty được tính bằng cách chia chi phí cố định cho biên độ đóng góp, trong đó biên độ đóng góp được tính bằng doanh thu trừ chi phí biến đổi. Công ty có thể tận dụng phân tích chi phí biến đổi để tính toán chính xác số lượng sản phẩm cần bán để hòa vốn cũng như số lượng cần bán để đạt được mức lợi nhuận cụ thể.

Tải mẫu excel tính điểm hòa vốn tại đây!

Ảnh Hưởng đến biên lợi nhuận và lợi nhuận ròng

Biên lợi nhuận gộp, biên lợi nhuận và lợi nhuận ròng thường được tính toán kết hợp giữa chi phí cố định và chi phí biến đổi. Bằng cách phân tích chi phí biến đổi, công ty có thể dễ dàng xác định việc tăng hoặc giảm sản lượng có thể tác động như thế nào đến lợi nhuận.

Ảnh Hưởng đến Cơ Cấu Chi Phí của Doanh Nghiệp

Hãy tưởng tượng một công ty muốn thuê một thiết bị. Công ty có thể chọn giữa việc trả 1.000 đô la (chi phí cố định) hoặc 0,05 đô la cho mỗi sản phẩm được sản xuất. Quyết định này sẽ ảnh hưởng trực tiếp đến lợi nhuận và tiềm năng thu nhập của công ty vì cơ cấu chi phí của một công ty quyết định đến khả năng đòn bẩy tài chính của họ.

Variable Cost vs Average Variable Cost

Mặc dù nghe có vẻ giống nhau, nhưng chi phí biến đổi (VC) và chi phí biến đổi bình quân (AVC) lại là hai giá trị hoàn toàn khác nhau khi nói về chi phí. Trong khi chi phí biến đổi thường được sử dụng để mô tả chi phí biến đổi cho một sản phẩm riêng lẻ, thì chi phí biến đổi bình quân lại phân tích sản xuất theo thời gian và so sánh chi phí biến đổi với sản phẩm đã được tạo ra.

Chi phí biến đổi bình quân có thể được tính theo công thức:

AVC = Tổng Chi Phí Biến Đổi / Tổng Sản Lượng

Chi phí biến đổi và chi phí biến đổi bình quân không phải lúc nào cũng bằng nhau do giá cả tăng hoặc giảm. Ví dụ, hãy xem xét chi phí biến đổi của một dự án đã được thực hiện trong nhiều năm. Lương theo giờ của nhân viên là một chi phí biến đổi; tuy nhiên, nhân viên đó đã được thăng chức vào năm ngoái. Chi phí biến đổi hiện tại sẽ cao hơn trước; chi phí biến đổi bình quân sẽ nằm ở mức trung gian.

Biểu đồ của chi phí biến đổi bình quân thường có hình chữ U. Do đó, các công ty có thể sử dụng phương pháp tính toán chi phí biến đổi bình quân để phân tích điểm sản xuất hiệu quả nhất bằng cách tính toán thời điểm nên tạm dừng sản xuất trong ngắn hạn và thậm chí là đóng cửa nhà máy.

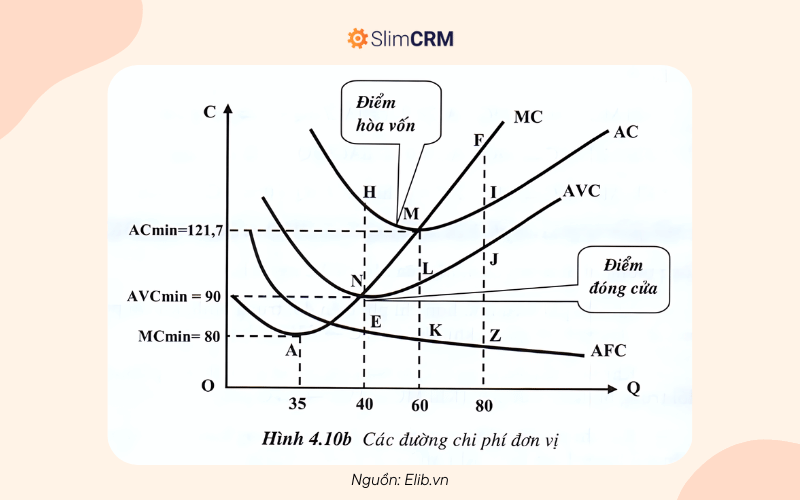

Giải thích: Hình minh họa mối quan hệ giữa các đường chi phí đơn vị, bao gồm các đường chi phí cận biên (MC), chi phí biến đổi trung bình (AVC), chi phí cố định trung bình (AFC) và chi phí trung bình (AC). Dưới đây là giải thích về mối quan hệ giữa các đường này:

Đường MC (Marginal Cost):

- Đường chi phí cận biên (MC) cho thấy chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm.

- Đường MC cắt các đường AVC và AC tại điểm thấp nhất của chúng. Điều này xảy ra vì khi chi phí cận biên thấp hơn chi phí trung bình, chi phí trung bình sẽ giảm, và khi chi phí cận biên cao hơn chi phí trung bình, chi phí trung bình sẽ tăng.

Đường AVC (Average Variable Cost):

- AVC là chi phí biến đổi trung bình cho mỗi đơn vị sản phẩm.

- Đường AVC thường có hình chữ U, do hiệu quả sản xuất tăng lên khi sản lượng tăng đến một mức độ nhất định, sau đó giảm đi khi chi phí biến đổi tăng lên.

Đường AFC (Average Fixed Cost):

- AFC là chi phí cố định trung bình cho mỗi đơn vị sản phẩm.

- Đường AFC luôn giảm dần khi sản lượng tăng vì chi phí cố định được phân bổ trên nhiều đơn vị sản phẩm hơn.

Đường AC (Average Cost):

- AC là tổng của chi phí biến đổi trung bình và chi phí cố định trung bình (AC = AVC + AFC).

- Đường AC cũng có hình chữ U vì nó kết hợp cả hai chi phí biến đổi và cố định.

Các mối quan hệ quan trọng:

- Điểm hòa vốn (Break-Even Point): Điểm M là điểm hòa vốn, nơi đường AC cắt đường MC. Tại điểm này, tổng chi phí trung bình bằng doanh thu trung bình, tức là doanh nghiệp không lãi cũng không lỗ.

- Điểm đóng cửa (Shutdown Point): Điểm Z là điểm đóng cửa, nơi đường AVC cắt đường MC tại mức sản lượng thấp nhất mà doanh nghiệp có thể hoạt động mà không lỗ. Nếu giá bán sản phẩm thấp hơn mức này, doanh nghiệp sẽ quyết định ngừng sản xuất vì không đủ bù đắp chi phí biến đổi.

Mối quan hệ giữa MC và AVC, AC:

- Khi MC < AVC hoặc AC, AVC và AC đang giảm.

- Khi MC > AVC hoặc AC, AVC và AC đang tăng.

- MC cắt AVC và AC tại điểm thấp nhất của chúng.

Variable Cost vs Fixed Cost

Chi phí cố định là khoản tiền mà doanh nghiệp phải chi trả bất kể sản lượng sản xuất hay bán ra. Ví dụ về chi phí cố định: tiền thuê mặt bằng, lương nhân viên, bảo hiểm và văn phòng phẩm. Doanh nghiệp vẫn phải trả tiền thuê mặt bằng để vận hành hoạt động kinh doanh bất kể sản lượng hàng sản xuất và bán ra.

Nếu doanh nghiệp tăng hoặc giảm sản xuất, tiền thuê mặt bằng vẫn giữ nguyên. Mặc dù chi phí cố định có thể thay đổi theo thời gian, nhưng sự thay đổi này không liên quan đến sản xuất, do đó chi phí cố định được coi là chi phí dài hạn.

Ngoài ra còn có một loại chi phí nằm giữa chi phí cố định và chi phí biến đổi, được gọi là chi phí bán biến đổi, semi - variable cost (hay còn gọi là chi phí bán cố định hoặc chi phí hỗn hợp). Đây là chi phí bao gồm cả thành phần cố định và thành phần biến đổi. Chi phí này là cố định cho một mức sản xuất hoặc tiêu thụ nhất định và trở thành biến đổi khi vượt quá mức sản xuất này. Nếu không sản xuất gì, thì thường vẫn phát sinh một khoản chi phí cố định.

Quản lý chi phí và kiểm soát dòng tiền dễ dàng, mọi lúc mọi nơi với SlimCRM

SlimCRM là phần mềm quản trị doanh nghiệp tinh gọn giúp bạn quản lý chi phí và dòng tiền một cách dễ dàng, mọi lúc mọi nơi. Với SlimCRM, bạn có thể:

- Theo dõi chi phí một cách chi tiết và chính xác theo từng hạng mục, dự án, hay chiến dịch marketing, phân tích biến động và cấu trúc chi phí.

- Tự động hóa việc lập hóa đơn và thanh toán, giúp bạn tiết kiệm thời gian và giảm thiểu sai sót.

- Quản lý dòng tiền hiệu quả bằng cách theo dõi thu nhập, chi tiêu, và lưu lượng tiền mặt theo thời gian thực.

- Lập báo cáo chi tiết về chi phí và dòng tiền, giúp bạn đưa ra quyết định kinh doanh sáng suốt.

- Truy cập dữ liệu mọi lúc mọi nơi thông qua ứng dụng di động của SlimCRM.

Dùng thử miễn phí để trải nghiệm sự khác biệt của SlimCRM!

FAQs

Đường MC là gì?

Định nghĩa: Đường chi phí cận biên (Marginal Cost) biểu thị chi phí phát sinh khi sản xuất thêm một đơn vị sản phẩm. Ví dụ: Nếu sản xuất thêm 1 sản phẩm làm tăng chi phí từ 100 lên 110 đơn vị tiền, thì chi phí cận biên (MC) là 10.

Average Variable Cost là gì?

Chi phí biến đổi trung bình là chi phí biến đổi trên mỗi đơn vị sản phẩm, được tính bằng tổng chi phí biến đổi chia cho số lượng sản phẩm. Ví dụ: Nếu tổng chi phí biến đổi là 500 đơn vị tiền cho 100 sản phẩm, AVC là 5 đơn vị tiền/sản phẩm.

Semi-Variable cost là gì?

Chi phí bán biến đổi là chi phí có cả thành phần cố định và biến đổi. Phần cố định không thay đổi, còn phần biến đổi thay đổi theo mức độ hoạt động.

Ví dụ: Chi phí điện thoại doanh nghiệp có phí cố định hàng tháng và phí biến đổi tùy theo lượng cuộc gọi.

Total Cost là gì?

Total Cost là tổng chi phí của tất cả các yếu tố sản xuất trong một khoảng thời gian nhất định, bao gồm cả chi phí cố định và chi phí biến đổi. Ví dụ: Nếu chi phí cố định là 1000 đơn vị tiền và chi phí biến đổi là 500 đơn vị tiền, tổng chi phí (TC) là 1500 đơn vị tiền.

Variable Cost Per Unit là gì?

Chi phí biến đổi trên mỗi đơn vị sản phẩm là chi phí biến đổi liên quan trực tiếp đến sản xuất một đơn vị sản phẩm. Ví dụ: Nếu chi phí biến đổi tổng là 300 đơn vị tiền cho 100 sản phẩm, chi phí biến đổi trên mỗi đơn vị sản phẩm là 3 đơn vị tiền/sản phẩm.

Như vậy, bài viết đã cung cấp cho bạn những kiến thức cơ bản về chi phí biến đổi (variable cost), bao gồm định nghĩa, ví dụ, cách tính và ứng dụng thực tế. Hiểu rõ về loại chi phí này sẽ giúp bạn quản lý tài chính hiệu quả hơn, từ đó tối ưu hóa lợi nhuận và nâng cao khả năng cạnh tranh cho doanh nghiệp.

Đừng quên theo dõi SlimCRM để cập nhật những kiến thức mới nhất về tài chính doanh nghiệp bạn nhé!