Bỏ qua những yếu tố nhiễu như cấu trúc vốn, hệ thống thuế hay phương pháp khấu hao, EBITDA chỉ tập trung vào khả năng sinh lời thực tế của doanh nghiệp, từ đó trở thành thước đo quan trọng trong đánh giá tiềm năng và đưa ra quyết định đầu tư sáng suốt.

Vậy EBITDA thực chất là gì? Công thức tính ra sao và nó mang lại những ý nghĩa gì trong báo cáo tài chính? Hãy cùng khám phá chi tiết trong bài viết sau!

EBITDA là gì và cách tính?

EBITDA là gì?

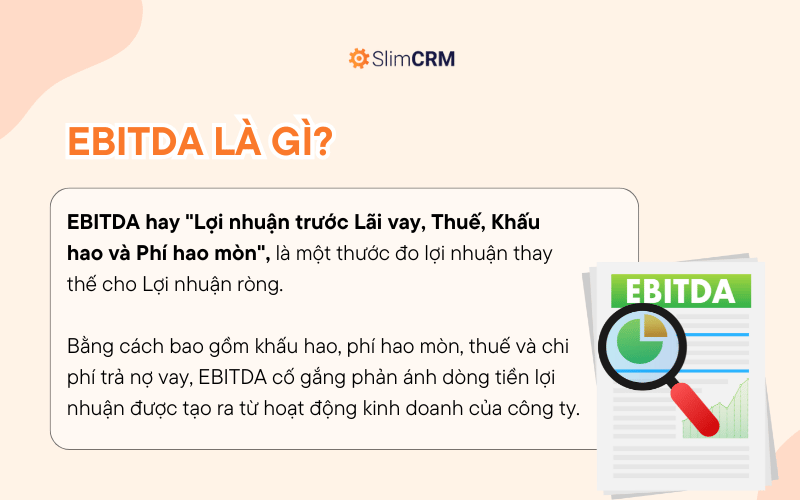

EBITDA viết tắt của cụm từ Earning Before Interest, Tax, depreciation & Amortization nghĩa là "Lợi nhuận trước Lãi vay, Thuế, Khấu hao và Phí hao mòn", là một thước đo lợi nhuận thay thế cho Lợi nhuận ròng. Bằng cách bao gồm khấu hao, phí hao mòn, thuế và chi phí trả nợ vay, EBITDA cố gắng phản ánh dòng tiền lợi nhuận được tạo ra từ hoạt động kinh doanh của công ty.

EBITDA không phải là một chỉ số được công nhận theo Nguyên tắc Thực hành Kế toán chung (GAAP). Một số công ty báo cáo EBITDA trong kết quả kinh doanh theo quý cùng với các số liệu EBITDA được điều chỉnh, thường loại trừ các khoản chi phí bổ sung, chẳng hạn như đãi ngộ bằng cổ phiếu.

Công thức và cách tính toán EBITDA

Nếu một công ty không báo cáo EBITDA, chúng ta hoàn toàn có thể tự tính toán dựa trên các báo cáo tài chính của họ. Các phần mềm như Excel có thể giúp quá trình tính toán dễ dàng hơn.

Thông tin về lợi nhuận (lợi nhuận ròng), thuế và lãi vay được tìm thấy trên Bảng cáo kết quả hoạt động kinh doanh (P&L), trong khi các khoản khấu hao và phí hao mòn thường nằm trong phần ghi chú về lợi nhuận hoạt động hoặc trên Bảng cáo lưu chuyển tiền tệ.

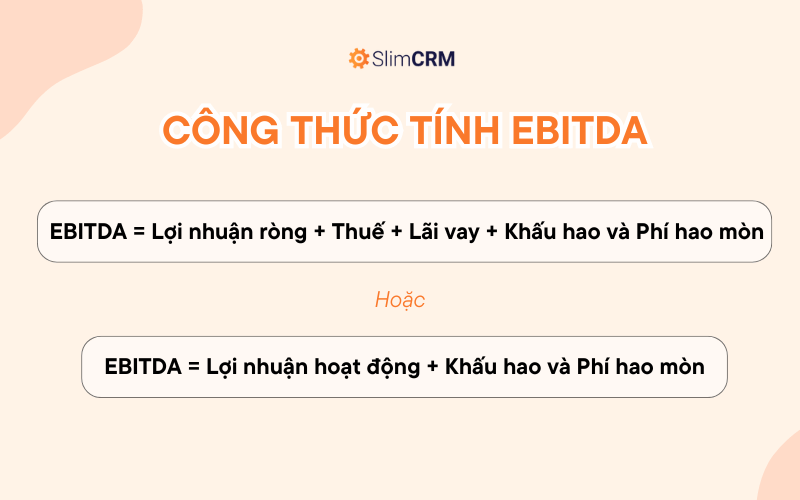

Có hai công thức EBITDA, một công thức dựa trên Lợi nhuận ròng và công thức còn lại dựa trên Lợi nhuận hoạt động, cả hai đều cho ra kết quả gần như tương đương. (Lưu ý: Lợi nhuận ròng bằng Lợi nhuận hoạt động trừ đi các khoản chi phí ngoài hoạt động, chẳng hạn như thuế và lãi vay).

Các công thức EBITDA tương ứng là:

EBITDA = Lợi nhuận ròng + Thuế + Lãi vay + Khấu hao và Phí hao mòn

hoặc

EBITDA = Lợi nhuận hoạt động + Khấu hao và Phí hao mòn

Trong đó: Lợi nhuận ròng (Net Profit) = EAT, Lợi nhuận hoạt động (Operating Profit) = EBIT

Tải ngay: 14 mẫu excel phân tích các chỉ số trong báo cáo tài chính

EBITDA trong kế toán nói lên điều gì?

EBITDA là một thước đo lợi nhuận thường được sử dụng để đánh giá hiệu quả hoạt động kinh doanh cốt lõi của một công ty. Chỉ số này loại bỏ các yếu tố như cấu trúc vốn (lượng nợ sử dụng), phương pháp kế toán khấu hao và quy định từ thuế, giúp so sánh hiệu quả hoạt động của các công ty khác nhau một cách dễ dàng hơn.

Hãy tưởng tượng hai công ty:

- Công ty A: Sử dụng nhiều vốn vay để tài trợ cho hoạt động kinh doanh, do đó phải trả nhiều lãi vay hơn. Áp dụng phương pháp khấu hao nhanh hơn, dẫn đến chi phí khấu hao cao hơn. Hoạt động ở quốc gia có mức thuế cao.

- Công ty B: Sử dụng ít vốn vay hơn, do đó chi phí lãi vay thấp hơn. Áp dụng phương pháp khấu hao chậm hơn, dẫn đến chi phí khấu hao thấp hơn. Hoạt động ở quốc gia có mức thuế thấp hơn.

Chỉ nhìn vào lợi nhuận ròng, có thể thấy Công ty B có vẻ hiệu quả hơn Công ty A. Tuy nhiên, điều này có thể không hoàn toàn chính xác vì lợi nhuận ròng bị ảnh hưởng bởi các yếu tố như cấu trúc vốn, phương pháp kế toán và luật thuế.

EBITDA giúp "bóc tách" những yếu tố này bằng cách loại bỏ chúng khỏi lợi nhuận ròng, cho phép so sánh hiệu quả hoạt động kinh doanh cốt lõi của hai công ty một cách "bình đẳng" hơn.

EBITDA thường được sử dụng trong:

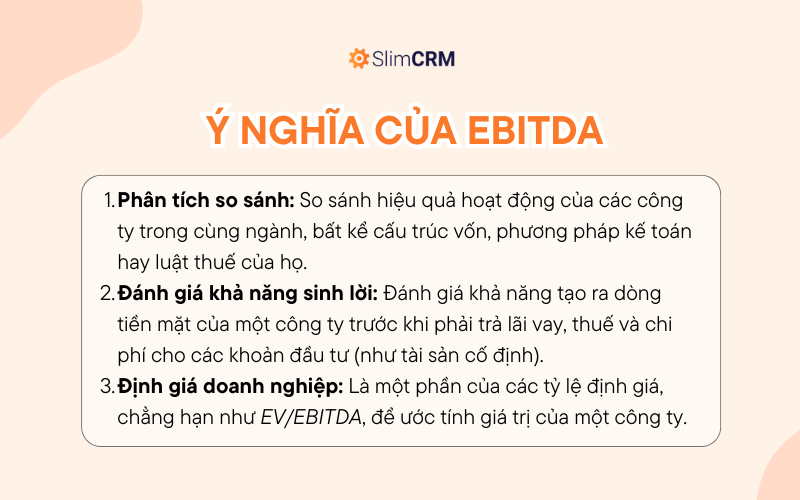

- Phân tích so sánh: So sánh hiệu quả hoạt động của các công ty trong cùng ngành, bất kể cấu trúc vốn, phương pháp kế toán hay luật thuế của họ.

- Đánh giá khả năng sinh lời: Đánh giá khả năng tạo ra dòng tiền mặt của một công ty trước khi phải trả lãi vay, thuế và chi phí cho các khoản đầu tư (như tài sản cố định).

- Định giá doanh nghiệp: Là một phần của các tỷ lệ định giá, chẳng hạn như EV/EBITDA, để ước tính giá trị của một công ty.

Tuy nhiên, cần lưu ý:

- EBITDA không phải là thước đo hoàn hảo. Nó bỏ qua một số yếu tố quan trọng như chi phí lãi vay, thuế và khấu hao, có thể ảnh hưởng đến khả năng tài chính và vị thế cạnh tranh của công ty.

- EBITDA có thể bị thao túng bởi các công ty để làm đẹp báo cáo tài chính.

- Do đó, cần sử dụng EBITDA kết hợp với các chỉ số tài chính khác để có được đánh giá toàn diện về tình hình tài chính và hiệu quả hoạt động của một công ty.

Tải file excel định giá doanh nghiệp (cổ phiếu) tại đây!

Ví dụ về EBITDA

Để minh họa rõ ràng hơn về cách tính toán và ứng dụng EBITDA, ta sẽ sử dụng số liệu từ báo cáo tài chính cụ thể sau:

Năm 2024, công ty A công bố báo cáo tài chính với các số liệu sau:

- Doanh thu: 27.288 tỷ đồng

- Giá vốn hàng bán: 16.295 tỷ đồng

- Lợi nhuận gộp: 10.993 tỷ đồng

- Chi phí bán hàng: 3.077 tỷ đồng

- Chi phí quản lý: 1.723 tỷ đồng

- Lợi nhuận trước thuế: 6.193 tỷ đồng

- Thuế thu nhập doanh nghiệp: 1.239 tỷ đồng

- Lợi nhuận ròng: 4.954 tỷ đồng

- Khấu hao tài sản cố định: 1.544 tỷ đồng

- Khấu hao vô hình: 542 tỷ đồng

- Lãi vay: 1.231 tỷ đồng

Tính toán EBITDA:

EBITDA = Lợi nhuận ròng + Khấu hao tài sản cố định + Khấu hao vô hình + Lãi vay = 4.954 tỷ đồng + 1.544 tỷ đồng + 542 tỷ đồng + 1.231 tỷ đồng = 8.271 tỷ đồng

Phân tích:

- EBITDA cao hơn lợi nhuận ròng 65,7%: Điều này cho thấy công ty A có khả năng tạo ra dòng tiền mặt dồi dào trước khi phải trả lãi vay, thuế và chi phí cho các khoản đầu tư.

- EBITDA cao gấp 1,33 lần lợi nhuận gộp: công ty A kiểm soát tốt chi phí hoạt động và quản lý, giúp chuyển hóa lợi nhuận gộp thành lợi nhuận trước thuế một cách hiệu quả.

Những chỉ trích liên quan đến EBITDA

Do EBITDA không phải là một thước đo theo GAAP, nên cách tính toán có thể khác nhau giữa các công ty. Không hiếm khi một số công ty nhấn mạnh EBITDA hơn Lợi nhuận ròng vì nó giúp họ trông có vẻ hoạt động tốt hơn.

Dấu hiệu cảnh báo quan trọng đối với nhà đầu tư là khi một công ty chưa từng báo cáo EBITDA trước đây nhưng bắt đầu đưa nó lên vị trí nổi bật trong kết quả kinh doanh. Điều này xảy ra khi các công ty vay nợ nặng nề hoặc đang trải qua giai đoạn chi phí phát triển và vốn đầu tư tăng cao. Trong những trường hợp đó, EBITDA được dùng để đánh lạc hướng nhà đầu tư khỏi những thách thức thực sự của công ty.

Dưới đây là một số chỉ trích khác về EBITDA:

Bỏ qua các chi phí quan trọng

- Chi phí tài sản: EBITDA không tính đến chi phí tài sản như lãi vay, vốn hóa chi phí lãi vay, hay chi phí thuê tài sản. Điều này có thể che giấu gánh nặng nợ của công ty và khả năng sinh lời thực tế.

- Chi phí duy trì tài sản: EBITDA cũng không bao gồm chi phí duy trì tài sản như khấu hao và phí hao mòn. Những khoản chi phí này phản ánh sự hao mòn của tài sản theo thời gian và cần thiết để duy trì hoạt động kinh doanh. Bỏ qua chúng có thể khiến lợi nhuận của công ty trông đẹp hơn so với thực tế.

Ví dụ:

Công ty A và B có cùng doanh thu và lợi nhuận hoạt động. Tuy nhiên, Công ty A có nhiều tài sản cố định hơn và do đó có chi phí khấu hao cao hơn. EBITDA của Công ty A sẽ thấp hơn Công ty B, mặc dù hiệu quả hoạt động kinh doanh cốt lõi của họ có thể tương đương.

Dễ bị thao túng

Cách tính EBITDA có thể thay đổi tùy theo công ty, tạo cơ hội cho các công ty thao túng con số để làm đẹp báo cáo tài chính. Ví dụ, một công ty có thể thay đổi phương pháp khấu hao hoặc điều chỉnh các khoản chi phí khác để tăng EBITDA.

Ví dụ:

Công ty C sử dụng phương pháp khấu hao nhanh hơn so với các đối thủ cạnh tranh để tăng EBITDA. Điều này có thể khiến công ty trông có lợi nhuận hơn so với thực tế, che giấu tình trạng tài sản cố định của họ đang bị hao mòn nhanh chóng.

Không phản ánh khả năng thanh toán thực tế

EBITDA không phải là thước đo trực tiếp của dòng tiền tự do, vốn là số tiền mặt mà công ty tạo ra sau khi thanh toán tất cả các chi phí hoạt động, bao gồm cả chi phí lãi vay, thuế và chi phí duy trì tài sản. Do đó, EBITDA không phản ánh khả năng thanh toán thực tế của công ty hoặc khả năng đáp ứng các nghĩa vụ tài chính của họ.

Ví dụ:

Công ty D có EBITDA cao nhưng lại có dòng tiền tự do thấp do gánh nặng nợ cao. Điều này cho thấy công ty có thể gặp khó khăn trong việc thanh toán các khoản vay và nghĩa vụ tài chính khác trong tương lai.

Gây hiểu lầm về giá trị doanh nghiệp

EBITDA thường được sử dụng để tính toán các tỷ lệ định giá như EV/EBITDA (Giá trị doanh nghiệp/EBITDA) để đánh giá giá trị của một công ty. Tuy nhiên, do những hạn chế nêu trên, EBITDA có thể dẫn đến việc định giá sai doanh nghiệp, đặc biệt là khi so sánh các công ty có cấu trúc vốn và chi phí tài sản khác nhau.

So sánh EBITDA, EBIT và EBT

Sự khác nhau cơ bản giữa EBITDA, EBIT và EBT thể hiện ở chỗ:

- EBIT và EBT là những thước đo lợi nhuận tập trung vào hoạt động cốt lõi của công ty, loại trừ các yếu tố bên ngoài như lãi vay hoặc cấu trúc vốn.

- EBITDA loại trừ nhiều yếu tố hơn, bao gồm cả chi phí không dùng tiền mặt như khấu hao và phí hao mòn, giúp so sánh hiệu quả hoạt động giữa các công ty trong cùng ngành nhưng có cấu trúc tài chính khác nhau.

FAQS

EBITDA theo nghị định 132 tính như thế nào?

Theo Nghị định 132/2020/NĐ-CP, EBITDA được tính bằng công thức sau:

EBITDA*= Lợi nhuận trước thuế + "Lãi vay - Lãi tiền gửi, tiền cho vay" + Khấu hao - Lợi nhuận khác.

Nghị định cũng chỉ rõ, tổng chi phí lãi vay hợp lệ để khấu trừ khi tính thuế thu nhập doanh nghiệp không được vượt quá 30% của lợi nhuận thuần từ hoạt động kinh doanh cộng với lãi tiền vay. Phần chi phí lãi vay vượt quá giới hạn này sẽ không được khấu trừ khi tính thuế thu nhập doanh nghiệp.

Tức là: Chi phí lãi vay được khấu trừ ≤ 30% x (lợi nhuận thuần từ hoạt động kinh doanh + lãi tiền vay - lãi tiền gửi)

Biên EBITDA (EBITDA Margin) là gì?

Biên EBITDA (EBITDA Margin) là tỷ lệ phần trăm của EBITDA so với doanh thu. Nó cho biết tỷ lệ phần trăm doanh thu mà công ty chuyển đổi thành lợi nhuận trước lãi vay, thuế, khấu hao và phí hao mòn.

Công thức tính Biên EBITDA: Biên EBITDA = EBITDA / Doanh thu x 100%

EBITDA bao nhiêu là tốt?

Mức EBITDA "tốt" phụ thuộc vào ngành nghề kinh doanh và tình hình tài chính của công ty. Tuy nhiên, một số ngành có biên EBITDA cao hơn 15% thường được đánh giá là tốt.

EV/EBITDA là gì?

EV/EBITDA (Enterprise Value to EBITDA) là một chỉ số tài chính dùng để định giá công ty, bằng cách so sánh giá trị doanh nghiệp (EV) với EBITDA. Chỉ số này giúp nhà đầu tư đánh giá xem một công ty có bị định giá quá cao hoặc quá thấp so với khả năng sinh lời từ hoạt động kinh doanh chính hay không.

Tại sao nhà đầu tư thường nhìn vào chỉ số EBITDA?

Nhà đầu tư thường nhìn vào chỉ số EBITDA vì những lý do sau:

- Loại bỏ ảnh hưởng của các yếu tố phi tiền mặt

- So sánh dễ dàng giữa các công ty

- Đánh giá khả năng sinh lời thực tế

- Định giá công ty

Quản lý tài chính doanh nghiệp dễ dàng hơn với SlimCRM

Hiểu rõ sức khỏe tài chính của doanh nghiệp là điều cần thiết để đưa ra quyết định sáng suốt và thúc đẩy tăng trưởng. Tuy nhiên, việc theo dõi và phân tích các chỉ số tài chính quan trọng như EBITDA (Lợi nhuận trước Lãi vay, Thuế, Khấu hao và Phí hao mòn) có thể tốn thời gian và phức tạp.

SlimCRM ra đời để giúp bạn quản lý tài chính doanh nghiệp dễ dàng hơn bao giờ hết. Bằng cách:

- Báo cáo doanh thu, chi phí tự động dạng Ad Hoc Report, cho phép nhà quản lý chủ động nắm bắt tình hình tài chính theo ngày/tháng/quý/năm.

- Phân tích biến động và cấu trúc chi phí, giúp phát hiện sớm các rủi ro tài chính và đưa ra quyết định sáng suốt để cải thiện hiệu quả hoạt động.

- Tạo báo cáo tài chính chuyên nghiệp và dễ hiểu chỉ với vài cú nhấp chuột.

- Quản lý hóa đơn thanh toán, công nợ, hợp đồng trên một nền tảng duy nhất, loại bỏ sự rắc rối và phức tạp của dữ liệu từ kế toán.

Hãy thử nghiệm SlimCRM miễn phí ngay hôm nay và trải nghiệm sự khác biệt!

Với những kiến thức được chia sẻ trong bài viết này, SlimCRM hy vọng bạn đã có cái nhìn rõ ràng và đầy đủ hơn về EBITDA, từ đó có thể tận dụng hiệu quả công cụ này để đưa ra những quyết định đầu tư sáng suốt và góp phần thúc đẩy thành công cho doanh nghiệp của mình.

Tham khảo: Investopedia