Tỷ suất lợi nhuận trên doanh thu (ROS) giúp các công ty tập trung vào hiệu quả hoạt động và mức độ lợi nhuận hoạt động thu được từ doanh thu bán hàng và dịch vụ. Nhưng bạn sử dụng nó khi nào và làm thế nào để tính toán chỉ số ROS? Mối quan hệ giữa ROS, ROE và ROA là gì? Hãy cùng tham khảo bài viết sau!

ROS là gì?

Tỷ suất lợi nhuận trên doanh thu (ROS) là chỉ số tài chính được sử dụng để đánh giá hiệu quả hoạt động của doanh nghiệp. Chỉ số ROS cung cấp thông tin chi tiết về mức lợi nhuận ròng được tạo ra trên mỗi đồng doanh thu bán hàng.

ROS tăng cho thấy công ty đang cải thiện hiệu quả hoạt động, trong khi ROS giảm có thể là dấu hiệu của những rắc rối về tài chính sắp tới. ROS có liên quan mật thiết đến tỷ suất lợi nhuận hoạt động (Operating Profit Margin) của một công ty.

Cách tính ROS

Để tính ROS, chúng ta cần sử dụng hai số liệu có sẵn trên Bảng cáo kết quả hoạt động kinh doanh (Income Statement) của công ty:

- Doanh thu thuần (Net Sales): Đây là tổng doanh thu từ bán hàng và dịch vụ của công ty sau khi đã trừ đi các khoản giảm giá, chiết khấu và trả hàng.

- Lợi nhuận sau thuế (EAT): là lợi nhuận ròng của công ty trong kỳ báo cáo tài chính sau khi đã trừ đi tất cả các khoản chi phí, bao gồm cả chi phí hoạt động, chi phí tài chính, và thuế thu nhập doanh nghiệp.

Ví dụ: Giả sử Bảng cáo kết quả hoạt động kinh doanh của một công ty cho thấy Doanh thu thuần là 1.000.000đ và EAT là 100.000đ.

Tính ROS:

ROS = 100.000đ / 1.000.000đ = 0.10 (hay 10%)

Điều này cho biết cứ mỗi 1 đồng doanh thu, công ty này tạo ra được 0.1 đồng lợi nhuận ròng từ hoạt động kinh doanh chính.

Nguyên nhân hình thành tỷ suất lợi nhuận trên doanh thu (theo mô hình Dupont)

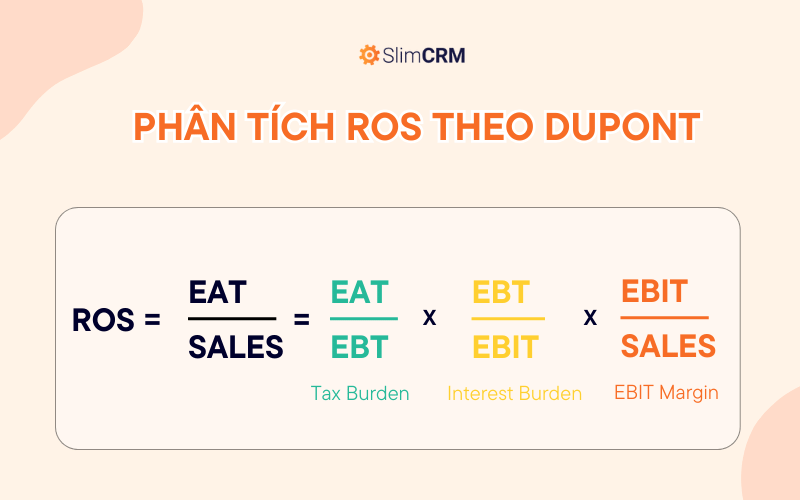

Mô hình Dupont là một công cụ phân tích tài chính hữu ích giúp nhà đầu tư và nhà quản trị doanh nghiệp hiểu rõ hơn về các yếu tố ảnh hưởng đến tỷ suất lợi nhuận bình quân (ROS). Theo mô hình này, ROS được chia thành 3 thành phần chính:

ROS = EAT/Sales = EAT/EBT x EBT/EBIT x EBIT/Sales

Như vậy, ROS chịu tác động bởi 3 yếu tố:

- EAT/EBT: Gánh nặng từ thuế (Tax Burden)

- Gánh nặng thuế cao (EAT/EBT thấp) có thể do nhiều nguyên nhân như: thuế suất cao, doanh nghiệp có nhiều khoản chi phí không được khấu trừ thuế, không tận dụng được lá chắn thuế...

- Gánh nặng thuế thấp (EAT/EBT cao) cho thấy doanh nghiệp đang tận dụng hiệu quả các chính sách thuế ưu đãi hoặc có khả năng quản lý chi phí hợp lý.

- Gánh nặng lãi vay cao (EBT/EBIT thấp) có thể do doanh nghiệp sử dụng nhiều vốn vay với lãi suất cao.

- Gánh nặng lãi vay thấp (EBT/EBIT cao) cho thấy doanh nghiệp sử dụng vốn vay (đòn bẩy tài chính) hiệu quả hoặc có tỷ lệ vốn chủ sở hữu cao.

- EBIT/Sales: biên lợi nhuận trước thuế (EBIT Margin)

- Biên lợi nhuận trước thuế cao (EBIT/Sales cao) cho thấy doanh nghiệp đang hoạt động hiệu quả, kiểm soát tốt chi phí và tạo ra nhiều lợi nhuận từ hoạt động kinh doanh.

- Biên lợi nhuận trước thuế thấp (EBIT/Sales thấp) có thể do doanh nghiệp bán sản phẩm với giá thấp, chi phí hoạt động cao hoặc hiệu quả hoạt động kém.

Ý nghĩa của chỉ số ROS

Lợi nhuận trên Doanh thu (ROS) là một tỷ lệ kép, vừa đánh giá khả năng sinh lời vừa đo lường hiệu quả hoạt động của doanh nghiệp. ROS cho biết tỷ lệ phần trăm lợi nhuận được tạo ra trên mỗi đồng doanh thu thuần (hoặc doanh thu ròng). Nói cách khác, ROS phản ánh mức độ hiệu quả mà doanh nghiệp đang chuyển đổi doanh thu thành lợi nhuận.

Cách diễn giải ROS:

- ROS càng cao, chứng tỏ doanh nghiệp đang hoạt động càng hiệu quả và sinh lời tốt hơn.

- ROS thấp có thể là dấu hiệu của lợi nhuận thấp hoặc doanh thu không được chuyển đổi hiệu quả thành lợi nhuận.

Một trong những mục tiêu quan trọng của doanh nghiệp là gia tăng ROS. ROS tăng cho thấy khả năng sinh lời của doanh nghiệp đang được cải thiện. Ngược lại, ROS giảm là dấu hiệu cho thấy lợi nhuận của doanh nghiệp đang bị xói mòn. Nguyên nhân có thể là do doanh thu giảm hoặc chi phí hoạt động tăng.

Chỉ số ROS bao nhiêu là tốt?

Chỉ số ROS bao nhiêu là tốt phụ thuộc vào một số yếu tố, bao gồm:

- Ngành nghề kinh doanh: Mỗi ngành nghề có mức độ cạnh tranh và lợi nhuận khác nhau. Ví dụ: Ngành bán lẻ: ROS trung bình khoảng 5% - 10%, ngành công nghệ: ROS trung bình khoảng 15% - 20%, ngành ngân hàng: ROS trung bình khoảng 10% - 15%.

- Giai đoạn phát triển: Các công ty khởi nghiệp thường có ROS thấp hơn trong giai đoạn đầu tư và phát triển.

- Chiến lược kinh doanh: Doanh nghiệp tập trung vào tăng trưởng thị phần có thể chấp nhận ROS thấp hơn trong ngắn hạn để đổi lấy thị phần cao hơn.

Tuy nhiên, nhìn chung, ROS cao hơn thường được coi là tốt hơn.

Dưới đây là một số mốc tham khảo:

- ROS > 10%: Đây được coi là mức ROS tốt cho hầu hết các doanh nghiệp.

- ROS > 20%: Đây là mức ROS cao, cho thấy doanh nghiệp đang hoạt động rất hiệu quả.

- ROS < 0: Doanh nghiệp đang thua lỗ.

Ngoài ra, cần lưu ý:

- So sánh ROS với các doanh nghiệp cùng ngành: So sánh ROS với các đối thủ cạnh tranh có thể giúp đánh giá hiệu quả hoạt động của doanh nghiệp một cách chính xác hơn.

- Theo dõi ROS theo thời gian: Theo dõi ROS theo thời gian có thể giúp doanh nghiệp xác định xu hướng hiệu quả hoạt động.

- ROS chỉ là một trong nhiều chỉ số tài chính để đánh giá sức khỏe tài chính của doanh nghiệp. Do đó, cần kết hợp ROS với các chỉ số khác như ROA, ROE,...để có cái nhìn toàn diện.

- ROS có thể bị thao túng bởi các hoạt động kế toán. Do đó, cần phân tích kỹ báo cáo tài chính để đánh giá chính xác ROS của doanh nghiệp.

Ứng dụng thực tế chỉ số ROS trong phân tích tài chính

ROS là một chỉ số hữu ích để đánh giá hiệu quả hoạt động của doanh nghiệp. Tuy nhiên, chỉ số này chỉ có ý nghĩa khi so sánh với các doanh nghiệp cùng ngành hoặc khi theo dõi xu hướng ROS của cùng một doanh nghiệp theo thời gian.

Ví dụ:

- Công ty A: Doanh thu bán hàng là 100.000 USD, tổng chi phí để tạo ra doanh thu này là 90.000 USD.

- Công ty B: Doanh thu bán hàng là 50.000 USD, tổng chi phí để tạo ra doanh thu này là 30.000 USD.

Mặc dù Công ty A có doanh thu cao hơn Công ty B, nhưng xét về hiệu quả hoạt động, Công ty B lại được đánh giá cao hơn. Lý do là Công ty B có chi phí thấp hơn đáng kể so với Công ty A (chi phí chỉ bằng 60% doanh thu so với 90% của Công ty A).

ROS và Tác động của Quản lý Doanh nghiệp:

ROS tăng cho thấy doanh nghiệp đang cải thiện hiệu quả hoạt động. Điều này có thể đạt được thông qua hai chiến lược chính:

- Tăng doanh thu trong khi duy trì hoặc chỉ tăng chi phí một cách hợp lý: Chiến lược này tập trung vào gia tăng sản lượng bán hàng hoặc mở rộng thị trường.

- Giảm chi phí trong khi duy trì hoặc thậm chí tăng doanh thu: Chiến lược này tập trung vào kiểm soát chặt chẽ chi phí hoạt động, đàm phán lại với nhà cung cấp để giảm giá đầu vào, hoặc tìm kiếm các giải pháp tiết kiệm chi phí khác.

Quay trở lại ví dụ trên:

- Giả sử Công ty B có lợi nhuận hoạt động là 20.000 USD (50.000 USD doanh thu - 30.000 USD chi phí).

- Lúc này, ROS của Công ty B là 40% (20.000 USD / 50.000 USD).

Để cải thiện hiệu quả hoạt động hơn nữa, ban lãnh đạo Công ty B có thể lựa chọn một trong hai chiến lược nêu trên:

- Tăng doanh thu: Chiến lược này có thể bao gồm việc mở rộng thị trường, giới thiệu sản phẩm mới hoặc cải thiện chiến lược marketing.

- Giảm chi phí: Chiến lược này có thể bao gồm việc đàm phán lại hợp đồng với nhà cung cấp, cải thiện quy trình sản xuất hoặc loại bỏ các khoản chi phí không cần thiết.

Tải ngay: 13 mẫu excel phân tích các chỉ số tài chính doanh nghiệp

Hạn chế của chỉ số ROS?

Mặc dù Lợi nhuận trên Doanh thu (ROS) là một chỉ số hữu ích, nhưng việc sử dụng nó cũng có một số hạn chế:

1. So sánh ngang ngành: Chỉ số ROS của công ty bạn chỉ có thể được so sánh với các công ty cùng ngành. Lý do là tỷ lệ ROS, cơ cấu chi phí, biên lợi nhuận và khả năng sinh lời khác nhau đáng kể giữa các ngành.

Ví dụ, ngành bán lẻ thường có ROS thấp hơn so với ngành công nghệ. Do đó, việc so sánh ROS của một công ty bán lẻ với một công ty công nghệ sẽ không mang lại nhiều ý nghĩa.

2. Thiếu chi tiết: ROS là một chỉ số tổng quan và không cung cấp thông tin chi tiết về các yếu tố ảnh hưởng đến hiệu quả hoạt động. Để cải thiện hiệu quả hoạt động, doanh nghiệp cần biết cần phải điều chỉnh những khía cạnh nào trong mô hình kinh doanh. ROS không cung cấp thông tin chi tiết này.

3. Sử dụng Kế toán Dự Kiến và không đo lường Hiệu quả sử dụng Tiền mặt: Công thức ROS dựa trên nguyên tắc Kế toán Dự Kiến (accrual accounting), tính toán lợi nhuận trên cơ sở ghi nhận theo thời gian phát sinh, chứ không phải theo thời điểm thu/chi tiền mặt thực tế. Do đó, ROS không đo lường hiệu quả sử dụng tiền mặt, khả năng chuyển đổi vốn lưu động (working capital) thành tiền mặt trong chu kỳ hoạt động (operating cycle), hoặc vòng quay tài sản (asset turnover) như các tỷ lệ hiệu quả khác.

Mối quan hệ giữa ROS, ROA, ROE là gì?

Quay trở lại với công thức tính các chỉ số ROS, ROA và ROE:

- ROS = EAT/Doanh thu thuần

- ROA = Lợi nhuận hoạt động ròng (NOI) /Tổng tài sản bình quân (NOI = EAT + I*(1-t))

- ROE = EAT/Vốn chủ sở hữu bình quân

Tính toán một chút, có thể phân tích về mối tương quan giữa ROA, ROE, ROS như sau:

Chỉ số ROS và ROA

ROS đo lường hiệu quả sử dụng doanh thu để tạo ra lợi nhuận sau thuế. Trong khi ROA đo lường hiệu quả sử dụng tổng tài sản để tạo ra lợi nhuận hoạt động ròng.

ROA = ROS * (Tổng tài sản bình quân / Doanh thu thuần) = ROS * vòng quay tài sản (Asset Turnover)

Mối liên hệ này cho thấy:

- ROA chịu ảnh hưởng bởi cả ROS và hiệu quả sử dụng tài sản.

- Doanh nghiệp có thể nâng cao ROA bằng cách cải thiện ROS, sử dụng tài sản hiệu quả hơn hoặc kết hợp cả hai. Cần phân tích thêm ROS, vòng quay tài sản và tỷ lệ thuế để hiểu rõ lý do đằng sau ROA cao.

Chỉ số ROS và ROE

ROE = ROS * (Doanh thu thuần / Vốn chủ sở hữu bình quân)

Doanh thu thuần / Vốn chủ sở hữu bình quân: Biểu thị tỷ lệ doanh thu so với vốn chủ sở hữu. Tỷ lệ này càng cao, cho thấy doanh nghiệp càng hiệu quả trong việc sử dụng vốn chủ sở hữu để tạo ra doanh thu. Như vậy:

- ROE chịu ảnh hưởng bởi ROS và hiệu quả sử dụng vốn chủ sở hữu.

- Doanh nghiệp có thể nâng cao ROE bằng cách cải thiện ROS, sử dụng vốn chủ sở hữu hiệu quả hơn hoặc kết hợp cả hai.

Tham khảo mẫu excel phân tích lợi nhuận giữa các phương án tài trợ để hiểu hơn về mối tương quan giữa các chỉ số tài chính.

SlimCRM - phần mềm quản lý tài chính tinh gọn cho doanh nghiệp nhỏ và vừa

Là chủ doanh nghiệp nhỏ và vừa, bạn luôn bận rộn với vô số công việc. Việc quản lý tài chính, dòng tiền có thể trở thành gánh nặng, khiến bạn đau đầu:

- Dữ liệu tài chính phân tán, khó tổng hợp và phân tích.

- Theo dõi chi tiêu, phân loại chi phí theo thời gian thực là một thách thức, nhân viên báo gì thì biết đó.

- Quản lý dòng tiền ra vào và dự đoán dòng tiền gặp nhiều khó khăn, dẫn đến thiếu hụt hoặc dư thừa vốn, ảnh hưởng đến hoạt động kinh doanh.

- Khó khăn trong việc nắm bắt gốc rễ nguyên nhân lãi lỗ, các chỉ số tài chính biến động, khiến việc thu hút đầu tư trở nên khó khăn.

Với sứ mệnh giải quyết những vấn đề tài chính cho doanh nghiệp nhỏ và vừa, SlimCRM mang đến giải pháp quản lý tài chính - dòng tiền tinh gọn, giúp bạn:

- Tập trung dữ liệu tài chính: Tất cả thông tin được "gom" vào một nơi, giúp bạn dễ dàng theo dõi và quản lý.

- Quản lý dòng tiền theo thời gian thực: Nắm bắt rõ ràng tình hình tài chính doanh nghiệp mọi lúc mọi nơi.

- Phân tích biến động và cấu trúc chi phí: Phân bổ ngân sách hợp lý, chủ động sắp xếp nguồn vốn để tạo dòng tiền hiệu quả.

- Dự báo doanh thu tự động dựa trên dữ liệu đội sales: Lập kế hoạch kinh doanh hiệu quả hơn.

- Tự động tạo hóa đơn, hợp đồng: Quản lý hóa đơn, hợp đồng tập trung, chính xác.

- Dashboard báo cáo tự động: Nắm bắt tổng quan mọi chỉ số của doanh nghiệp từ trước - trong và sau khi phát sinh dòng tiền, giúp bạn hiểu rõ gốc rễ của các chỉ số, là cơ sở để cải thiện hoạt động kinh doanh.

Đăng ký dùng thử hoàn toàn miễn phí để trải nghiệm tính năng quản lý tài chính của SlimCRM tại đây!

Trên đây là toàn bộ bài viết về chỉ số ROS và ý nghĩa của chỉ số này trong báo cáo tài chính. SlimCRM hy vọng nội dung hữu ích với công việc của bạn. Đừng quên theo dõi chúng tôi để cập nhật những kiến thức mới nhất về quản trị bạn nhé!