Báo cáo lưu chuyển tiền tệ (Cash Flow Statement) là một báo cáo tài chính quan trọng giúp nhà quản lý, nhà đầu tư và các bên liên quan đánh giá khả năng tạo ra tiền mặt và sử dụng tiền mặt của doanh nghiệp. Báo cáo này cung cấp thông tin về dòng tiền vào và dòng tiền ra của doanh nghiệp trong một kỳ báo cáo, bao gồm hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Cùng tìm hiểu và tải xuống các mẫu báo cáo lưu chuyển tiền tệ trực tiếp và gián tiếp qua bài viết sau bạn nhé!

Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ (cash flow statement) là báo cáo tổng hợp phản ánh sự hình thành và sử dụng tiền trong kỳ báo cáo doanh nghiệp.

Bản chất của bảng lưu chuyển tiền tệ là một sự sắp xếp lại báo cáo thu chi nhằm cung cấp thông tin hữu ích hơn. Đồng thời BCTC này cũng giúp phân tích sự khác biệt giữa lợi nhuận và tiền ròng hoạt động kinh doanh.

Nội dung của mẫu báo cáo lưu chuyển tiền tệ

Nội dung của mẫu báo cáo lưu chuyển tiền tệ được chia thành ba phần chính:

Dòng tiền từ hoạt động kinh doanh: phản ánh dòng tiền phát sinh từ hoạt động sản xuất kinh doanh của doanh nghiệp, bao gồm:

- Tiền thu từ bán hàng và cung cấp dịch vụ

- Tiền thu từ hoạt động tài chính

- Tiền chi cho nguyên vật liệu, hàng hóa, chi phí sản xuất, kinh doanh

- Tiền chi cho chi phí tài chính

- Tiền chi cho thuế và các khoản khác

Dòng tiền từ hoạt động đầu tư: phản ánh dòng tiền phát sinh từ hoạt động đầu tư của doanh nghiệp, bao gồm:

- Tiền thu từ thanh lý, nhượng bán tài sản cố định, đầu tư tài chính

- Tiền chi cho mua sắm, xây dựng, nâng cấp tài sản cố định, đầu tư tài chính

Dòng tiền từ hoạt động tài chính (huy động vốn/tài trợ): phản ánh dòng tiền phát sinh từ hoạt động huy động vốn và trả nợ của doanh nghiệp, bao gồm:

- Tiền thu từ phát hành cổ phiếu, trái phiếu

- Tiền trả nợ gốc, lãi vay

Dòng tiền thuần: là tổng của dòng tiền từ hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Dòng tiền thuần cho biết tổng số tiền mặt và tương đương tiền mà doanh nghiệp đã tạo ra hoặc sử dụng trong một kỳ báo cáo.

Có thể bạn quan tâm:

1. 7 mẫu báo cáo tổng kết cuối năm cho mọi phòng ban

2. Mẫu Báo Cáo Quản Trị Bằng Excel: Cách Làm Kèm Biểu Mẫu Dễ Áp Dụng

3. Tổng hợp các Mẫu báo cáo tài chính bằng excel trong doanh nghiệp

Cách lập mẫu báo cáo lưu chuyển tiền tệ

Có hai phương pháp lập bảng lưu chuyển tiền tệ:

Phương pháp trực tiếp

Thể hiện dòng tiền theo từng loại hoạt động, như đã nêu ở trên. Phương pháp này giúp nhà quản lý và các bên liên quan dễ dàng hiểu và phân tích dòng tiền của doanh nghiệp.

Để lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp, nhà quản lý cần thu thập các thông tin về dòng tiền vào và dòng tiền ra của doanh nghiệp trong một kỳ báo cáo, bao gồm:

- Dòng tiền từ bán hàng và cung cấp dịch vụ

- Dòng tiền từ hoạt động tài chính

- Dòng tiền từ chi phí nguyên vật liệu, hàng hóa, chi phí sản xuất, kinh doanh

- Dòng tiền từ chi phí tài chính

- Dòng tiền từ thuế và các khoản khác

Tiếp theo, nhà quản lý cần sắp xếp các khoản dòng tiền vào và dòng tiền ra theo từng loại hoạt động để lập báo cáo lưu chuyển tiền tệ.

Phương pháp gián tiếp

Bắt đầu từ lợi nhuận sau thuế (lợi nhuận ròng), sau đó điều chỉnh các khoản chênh lệch về tiền và các khoản tương đương tiền để xác định dòng tiền thuần từ hoạt động kinh doanh. Phương pháp này phù hợp với các doanh nghiệp có hoạt động kinh doanh phức tạp, khó xác định chính xác dòng tiền từ hoạt động kinh doanh.

Để lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp, nhà quản lý cần thu thập các thông tin về lợi nhuận sau thuế, các khoản chênh lệch về tiền và các khoản tương đương tiền.

Tiếp theo, nhà quản lý cần thực hiện các bước sau để xác định dòng tiền thuần từ hoạt động kinh doanh:

- Bắt đầu từ lợi nhuận sau thuế

- Điều chỉnh các khoản chênh lệch về tiền và các khoản tương đương tiền

- Xác định dòng tiền thuần từ hoạt động kinh doanh

- Sau khi xác định dòng tiền thuần từ hoạt động kinh doanh, nhà quản lý có thể tiếp tục xác định dòng tiền thuần từ hoạt động đầu tư và hoạt động tài chính theo phương pháp trực tiếp.

Ý nghĩa của mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp

- Phương pháp trực tiếp: Phương pháp trực tiếp giúp nhà quản lý và các bên liên quan dễ dàng hiểu và phân tích dòng tiền của doanh nghiệp. Phương pháp trực tiếp cung cấp thông tin chi tiết về dòng tiền từ từng loại hoạt động, giúp nhà quản lý đánh giá khả năng tạo ra tiền mặt của doanh nghiệp từ các hoạt động kinh doanh, đầu tư và tài chính.

- Phương pháp gián tiếp giúp nhà quản lý và các bên liên quan đánh giá khả năng tạo ra tiền mặt của doanh nghiệp từ hoạt động kinh doanh chính, loại trừ các khoản chênh lệch về tiền và các khoản tương đương tiền. Phương pháp gián tiếp phù hợp với các doanh nghiệp có hoạt động kinh doanh phức tạp, khó xác định chính xác dòng tiền từ hoạt động kinh doanh.

Tham khảo thêm:

Mẫu báo cáo lưu chuyển tiền tệ và cách lập chi tiết

Mẫu báo cáo lưu chuyển tiền tệ trực tiếp

Với mẫu báo cáo lưu chuyển tiền tệ trực tiếp, các dòng tiền vào - ra được trình bày và xác định trong BCLCTT bằng cách phân tích, tổng hợp trực tiếp các khoản thu vào/chi ra theo từng nội dung thu, chi từ các sổ kế toán tổng hợp và chi tiết của doanh nghiệp. Số liệu được “nhặt” từ sổ theo dõi thu chi tiền (tài khoản vốn bằng tiền).

Ngân lưu ròng (Net Cash Flow - NCF) = Dòng tiền vào (inflows) - Dòng tiền ra (outflows)

Dưới đây là một ví dụ về mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp:

Bảng lưu chuyển tiền tệ 2023

ĐVT: triệu đồng

Tải xuống mẫu báo cáo lưu chuyển trực tiếp TT200 file excel tại đây hoặc file doc tại đây!

Mẫu báo cáo lưu chuyển tiền tệ gián tiếp

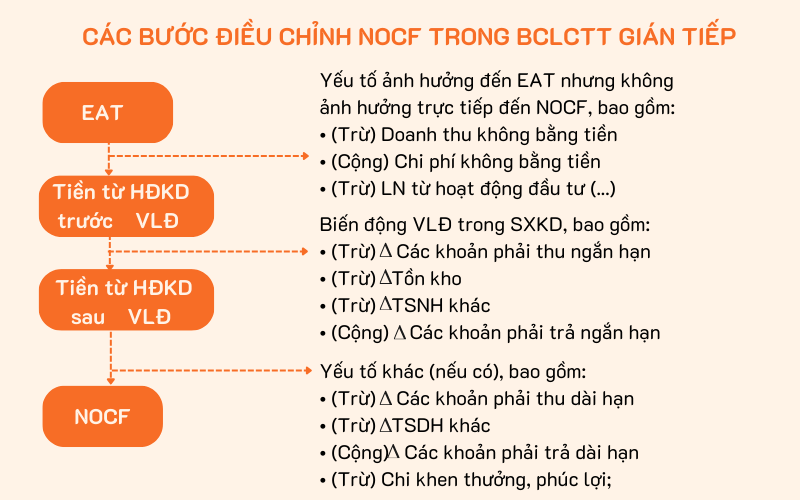

Lập bảng báo cáo lưu chuyển tiền tệ gián tiếp sẽ bắt đầu từ lợi nhuận ròng (EAT). Tiếp theo cần thực hiện điều chỉnh:

- Các khoản doanh thu, chi phí không bằng tiền

- Lãi/lỗ từ hoạt động đầu tư

- Thay đổi nhu cầu vốn lưu động (VLĐ) trong chu kỳ kinh doanh

Từ đó đi đến ngân lưu ròng hoạt động kinh doanh (NOCF)

Nguyên tắc điều chỉnh mẫu báo cáo lưu chuyển tiền tệ ở đây là:

- Cộng các khoản không tính vào doanh thu nhưng thu tiền trong kỳ

- Trừ các khoản tính vào doanh thu nhưng không thu tiền trong kỳ

- Trừ các khoản không tính vào chi phí nhưng chi tiền trong kỳ

- Cộng các khoản tính vào chi phí nhưng không chi tiền trong kỳ

- Trừ các khoản tính vào lợi nhuận nhưng không thuộc dòng tiền từ hoạt động kinh doanh (OCF)

Lưu ý: 2 phương pháp lập bảng báo cáo lưu chuyển tiền tệ trực tiếp và gián tiếp chỉ khác nhau trong cách lập ngân lưu từ hoạt động kinh doanh (OCF), đối với ngân lưu từ hoạt động tài chính (NCF) và đầu tư (ICF) vẫn lập dựa theo phương pháp trực tiếp.

Ví dụ mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp:

| | |

| | |

Chú ý: trong mẫu báo cáo lưu chuyển tiền tệ, NICF liên quan đến tài sản cố định = Tiền thu do bán TSCĐ - Tiền chi do mua TSCĐ = - delta TSCĐ - Chi phí khấu hao + Lãi/lỗ từ bán TSCĐ

Như vậy: NCF = NOCF + NICF + NFCF = 320 - 450 + 80 = -50

Tải mẫu lưu chuyển tiền tệ gián tiếp excel tại đây hoặc file doc mẫu lưu chuyển tiền tệ gián tiếp tại đây!

Kiểm soát dòng tiền hiệu quả với phần mềm quản lý

Kiểm soát dòng tiền là một trong những yếu tố quan trọng nhất đối với sự thành công của doanh nghiệp. Dòng tiền là khả năng của doanh nghiệp tạo ra và sử dụng tiền mặt. Việc kiểm soát dòng tiền hiệu quả giúp doanh nghiệp đảm bảo khả năng thanh toán, đáp ứng các nghĩa vụ tài chính và đạt được các mục tiêu kinh doanh. Các file excel báo cáo lưu chuyển tiền tệ gián tiếp, trực tiếp mặc dù là chuẩn mực kế toán nhưng hạn chế lớn nhất là không thể tự động cập nhật theo thời gian thực.

SlimCRM là phần mềm quản trị được thiết kế dành riêng cho các doanh nghiệp nhỏ và vừa. Module tài chính trong phần mềm SlimCRM cung cấp các tính năng và công cụ giúp doanh nghiệp nhỏ kiểm soát tài chính hiệu quả, bao gồm:

- Kiểm soát dòng tiền theo thời gian thực

- Tự động nhắc nhở các khoản chậm thanh toán qua email, sms, giảm rủi ro thất thoát công nợ

- Quản lý hóa đơn và khoản thanh toán một cách khoa học

- Báo cáo tồn quỹ chính xác tại mọi thời điểm

- Quản lý hợp đồng, tính năng quan trọng của CRM B2B

- Phân tích biến động và cấu trúc chi phí chi tiết, giúp nhà quản lý đưa ra quyết định chính xác hơn dựa trên dữ liệu

Không chỉ cung cấp cái nhìn trực quan về tình hình tài chính doanh nghiệp, SlimCRM còn là giải pháp tăng năng lực đội sales - marketing cũng như nâng cao khả năng cộng tác tích cực giữa các phòng ban. Tất cả trong 1 nhưng vẫn đảm bảo yếu tố tinh gọn, dễ dùng cho doanh nghiệp nhỏ và vừa, hãy trải nghiệm miễn phí phần mềm quản lý tài chính SlimCRM ngay!

Giải đáp thắc mắc liên quan đến mẫu báo lưu chuyển tiền tệ

Mối quan hệ giữa các loại báo cáo tài chính là gì?

BCKQHĐKD chỉ ra doanh thu, chi phí, lợi nhuận nhưng không biết tiền tạo ra từ đâu và dùng vào việc gì. BCĐKT cho biết sự tăng hay giảm của TSDH nhưng không cho biết đã sử dụng tiền cho quá trình đầu tư thế nào hoặc thu hồi tiền ra sao?

BCĐKT chỉ cho biết sự tăng, giảm của VLĐ, nợ vay hoặc lợi nhuận chưa phân phối; không cho thấy thực sự tiền đã được đóng góp vào bao nhiêu từ mỗi nguồn và đã phân phối LN như thế nào?

“Tiền” và “Tương đương tiền” bao gồm những khoản nào?

- Tiền bao gồm tiền tại quỹ, tiền đang chuyển và các khoản tiền gửi không kỳ hạn

- Tương đương tiền bao gồm các khoản đầu tư ngắn hạn (không quá 3 tháng), có khả năng chuyển đổi thành một dạng tiền xác định và không có nhiều rủi ro trong chuyển đổi thành tiền

Dòng tiền - Cash Flow là gì?

Dòng vào và dòng ra của tiền và tương đương tiền, không bao gồm chuyển dịch nội bộ giữa các khoản tiền và tương đương tiền trong doanh nghiệp.

Trên đây là toàn bộ thông tin về mẫu báo cáo lưu chuyển tiền tệ trực tiếp và gián tiếp kèm ví dụ dễ thực hiện. Chúc bạn áp dụng thành công!